家賃滞納やトラブルが起こりにくいような良識ある入居者に部屋を借りてもらうことは、オーナーが安定した賃貸経営を行うにあたって欠かせないポイントです。オーナーは賃貸経営によるリスク管理の一環として、家賃保証会社が行っている正しい入居審査の基準について知っておきましょう。

【著者】矢口 美加子

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

賃貸オーナーが入居希望者と賃貸借契約を締結する際、家賃滞納などが発生したときの請求先として連帯保証人を立ててもらうことは従来から行われている方法です。

しかし、連帯保証人を立てられない人もいるため、こういう場合には連帯保証人の代わりとして家賃保証会社の加入をしてもらうことがあります。中には、連帯保証人が立てられるかどうかにかかわらず家賃保証会社への加入を必須とするケース、連帯保証人の用意と家賃保証会社への加入を両方求めるケースも存在します。

なお、近年では人的保証である「連帯保証人」よりも、機関保証である「家賃保証会社」の利用を優先して契約の条件とするオーナーが増加しています。仮に滞納事故が発生した場合、連帯保証人から滞納家賃を回収するのはオーナーにとって大変な手間や労力がかかる一方、家賃保証会社ならば連絡をするだけで直ちに立て替え払いをしてもらえるのも、そういった理由に挙げられるでしょう。

このように、家賃保証会社には入居者が滞納した場合にその家賃分をオーナーへ立て替えて支払う役割があり、家賃保証の対価として入居者から保証料を受け取ります。つまり、家賃保証会社は家賃滞納のリスクを負っているといえます。

そういった背景から、家賃保証会社は入居希望者の信用状態を独自の方法で調査する役割をもっています。保証会社により審査の内容には違いがあるものの、基本は入居者自身の審査、入居者の就労状況・収入の審査を行い、「入居者に家賃の支払い能力があるか」という経済力の確認を行っています。

オーナーはできるだけ家賃滞納などのトラブルが起こることなく賃貸経営を行っていきたいものでしょう。そういった見極めを目的とする入居者の審査ですが、以下の項目に該当する入居者だと家賃保証会社の審査に通りにくいことがあります。

家賃保証会社の審査に通りにくい原因が入居希望者自身によるものの場合、何があるのでしょうか。

日本ではますます高齢化が進み、賃貸住宅で暮らす高齢者世帯の割合も多くなる一方です。それに伴い問題化しているのが、高齢の入居者による孤独死、病気、認知症などです。特に、一人暮らしをしている高齢者だと、死亡していても気づかれにくいといった点もあります。

孤独死の発見が遅れ、汚損された部屋の原状回復費用が高額になる可能性や、中には病気による入院などで医療費がかかり家賃を滞納されてしまう可能性もあるかもしれません。もし認知症を発生すると金銭の取り扱いが難しい状態になることもあり、高齢という点はこういったリスクを持ち合わせていると判断される可能性が高いといえます。

万が一のときに入居者に代わって弁済してくれる「連帯保証人」を立てられない場合は、マイナス要因となる可能性があります。特に入居希望者が高齢の場合は連帯保証人を付けることを家賃保証会社から条件とされることがありますが、この理由は明白で、仮に家賃滞納や孤独死が発生してしまったときに立て替えたお金を回収できないと困るからです。

また、連帯保証人を立てられても、その連帯保証人に保証能力があるのかは別の話となり、たとえば高齢者の連帯保証人だと保証能力が低いと判断されてしまうことがあります。

万が一のことがあったときに、すぐに連絡を取れる電話番号がない入居者だと審査に通りにくくなることがあります。ただし、必ずしも固定電話を所有している必要はなく、携帯電話でも問題ありません。なお、仮に携帯電話がない場合は社会保険証の写しが必要となります。これは、社会保険証を確認すれば勤務状況が一目瞭然となり、本人在籍確認の手間を省けるからです。

家賃保証会社の審査では、入居後のトラブルを避けるために入居希望者の人柄や印象を確認していることもあります。具体的には、保証契約を進めていく段階で暴言を吐く、不動産会社に対し執拗に家賃の値切りをするなどです。

このように人柄に問題があると、入居先の賃貸物件でトラブルを起こす可能性が懸念されます。場合によってはオーナーにも迷惑をかけることになってしまい、保証会社としての信用につながる可能性もあります。

家賃を払うには入居者の経済状況が重要であるため、以下に該当する入居者も家賃保証会社の審査に通りにくくなる可能性があります。

定職に就いておらず収入がないと、家賃を支払うことは難しいと判断されます。中には連帯保証人を用意できたことで審査に通ったケースもありますが、こういったケースは入居希望者が学生の場合に限られる傾向があります。

収入に対して家賃が高い物件を希望している場合、審査に通りにくい傾向があります。家賃は毎月支払う金銭であることから、収入の割合を多く占める物件だと支払い続けることは難しいと判断されます。一般的に給料の3分の1以内が家賃の目安とされている点もポイントでしょう。

生活保護を受けている入居希望者の場合も、必ずしも審査に通るとはかぎりません。生活保護受給者は居住する自治体から家賃などの給付を受けており、その上限額は決まっています。そのため、家賃保証会社の判断によっては審査に通るときもあれば通らないときもあります。仮に審査に通っても最低限の保証しか受けられないことが多くあります。

入居者が希望する入居の仕方によっては、審査が厳しくなることがあります。たとえば、「ルームシェア」による契約等が該当します。

ルームシェアを前提とした契約は審査が厳しくなる傾向がありますが、その理由としては法的に認められた夫婦とは違って友人・恋人等の関係はいつでも気軽に解消できるものだからです。もし入居者同士で家賃を折半するとなると、家賃滞納が発生するリスクも考えられます。

なお、ルームシェア希望の入居者と契約するには「代表契約」と「連名契約」のどちらかを選ぶことになります。代表契約とは、入居者のいずれかが代表者としてオーナーと賃貸借契約を締結する方式で、審査の対象は代表者だけ・保証人が必要なときは代表者だけが用意します。

一方の連盟契約とは、入居者すべてがオーナーと契約を締結する方式です。入居者の数だけ契約書類や保証人が必要で、家賃保証会社はその全員を審査します。ルームシェアでの契約を求められたら、契約者と保証人の数が多い連盟契約を選ぶほうが万が一の場合に安心といえるでしょう。

その他、家賃保証会社の審査に通りにくい要因として、家賃滞納履歴、信用情報に問題がある、などもあります。

過去に家賃滞納があると、審査に通る可能性は低くなります。家賃保証会社は、一般社団法人「全国賃貸保証業協会(LICC)」などを始めとするいくつかの協会と代位弁済情報(家賃情報)を共有しているため、こういった情報をもとに入居希望者の審査を行うのが一般的です。

情報の登録期間は保証委託契約の終了後5年であるため、過去に家賃滞納等の事故が発生していると基本的には債務消滅後の5年間はその情報が登録されたままです。つまり、滞納事故を起こしたことがある人は、債務が消滅していても、5年間は「滞納事故を起こした人」として審査される可能性が高いといえます。

家賃保証会社の中には「信販系」の会社があります。信販会社とは、いわゆるクレジットカードを発行している会社のことで、このような信販系の会社が共有する信用情報(この信用情報機関は「CIC」といわれる)で審査するのが特徴です。そのため、過去にローンなどの滞納事故を起こしていると審査に通りにくくなる傾向があります。

なお、信販系ではない家賃保証会社の場合、こういったCICなどの信用情報を照会することはできません。そのため、他の保証会社と共有しているデータ(先述したLICCの情報など)を利用します。

保証会社の審査に必要な書類は、保証会社申込書、本人確認書類、収入証明書類の3つです。それぞれ詳しく説明します。

保証会社へ申込するには、保証会社申込書が必要です。所定の申込書に必要事項を書いて、本人確認書類などと一緒に提出します。記入する主な内容は以下のとおりです。

氏名、住所、連絡先(電話番号)

勤務先名称、勤務先住所、勤務先電話番号

雇用形態、年収、勤続年数

緊急連絡先(氏名、住所、電話番号など)

物件の内容(物件名、家賃など)については、仲介する不動産会社が記入します。

家賃保証会社に提示を求められる本人確認書類は以下のとおりです。いずれか1つのみの提出でよいという場合もあります。

・運転免許証

・社会保険証(提出すると審査期間が短くなる場合もある)

・国民健康保険証

・マイナンバーカード

・パスポート

個人事業主や会社経営者などの場合は、必要に応じて下記書類の提示を求められることもあります。こちらもいずれか1つで済む場合があります。

・個人の場合……源泉徴収票、確定申告書、課税証明書、預貯金通帳

・法人の場合……決算書、残高試算表、確定申告書、預貯金通帳

家賃保証会社の審査までのステップを説明します。入居希望者が不動産会社へ問い合わせをするところから想定してみましょう。

家賃保証会社を利用しない場合は、オーナー自身で入居者を審査しなければなりません。そこで、改めてオーナーが家賃保証会社による審査を依頼するメリット・デメリットについて整理してみましょう。

家賃保証会社による審査のメリットは、プロの知見を活かした入念な審査が可能なことです。オーナーが入居者の信用情報などといった個人的な審査までを行うことは基本的にできませんが、先述のように家賃保証会社ならばプロならではの情報網を利用して入居希望者を審査できるため、家賃滞納や近所付き合いなどでトラブルを起こす可能性がある人を予め避けることができます。

家賃保証会社の審査は厳しければ厳しいほど問題が起こりそうな入居者を避けることができますが、あまりに厳しすぎるといつまでたっても入居者が決まらない可能性があります。また、立地条件が恵まれている、築浅であるといった条件の良い物件は多少厳しくても優良な入居者が入りやすいですが、逆にあまり条件が良くない物件だと多少問題がありそうな入居者でも受け入れざるを得ない場合もあります。

そのうえ、個人の連帯保証人を求める家賃保証会社が存在することは先述のとおりですが、連帯保証人を立てられない入居希望者だと家賃保証会社の審査に通らないこともあります。あまりにも審査が厳しすぎる家賃保証会社の場合、オーナーは審査の内容や家賃保証会社自体を考え直す必要があるといえます。

ただし、家賃保証会社の審査に通ったからといって100%信用できるわけではありません。保証会社により審査の方法は違いますので、常にリスクについては考えておくようにしましょう。

信販系の家賃保証会社による審査は、個人のクレジットヒストリーも参照しながら審査を行うことが多いというのは先述したとおりです。クレジットカードやローンなどの審査で利用する信用情報を利用するので、債務状況が厳しい(過去にローンの支払い滞納があったり、自己破産の経歴があったりするなど)状態にある人の場合は、こういった信販系の審査に通りにくいといえます。

心当たりがあって心配な人は、信販系ではない家賃保証会社のほうが審査に通りやすい可能性があります。具体的には、全国賃貸保証業協会(LICC)、賃貸保証機構(LGO)などに加入している家賃保証会社が挙げられます。

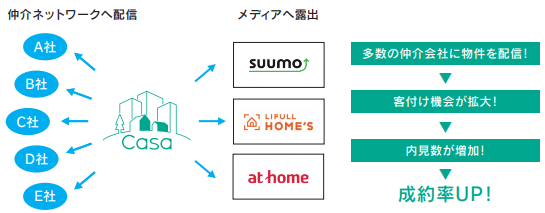

家賃保証会社は多数存在しますが、そういったサービスの中でも特に自主管理オーナーにおすすめなのは「家主ダイレクト」です。プロならではの知見・ネットワーク情報を活かした入居者審査や、家賃は月末までにオーナーの口座へ100%入金するといった家賃滞納対策を行っていることはもちろんですが、ほかにも次のようなメリットがあります。

まず、家主ダイレクトを利用すると独自の客付け支援を受けられます。全国のネットワークを活用し、効率的に入居者の募集ができます。オーナーは入居率が向上するので売上高が増え、キャッシュフローの安定につながるといえます。

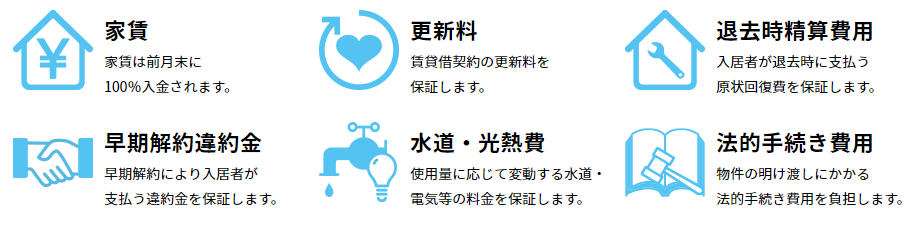

また、賃貸経営では入居者に関するアクシデントはつきもので、高齢の入居者による孤独死、家賃滞納者の無断退去などあらゆることがあります。家主ダイレクトはそういったトラブルにも対応しており、退去時精算費用の未払いや、孤独死、法的手続きなども保証しています。

家賃保証会社を利用すると、プロの知見とネットワークを活かして入居者審査をしてくれるので、トラブルが発生しにくい優良な入居者を見つけやすくなります。家賃保証会社の利用はオーナーにとってメリットが多いことはもちろん、入居者にとっても連帯保証人不要で契約できるなどメリットがあります。ぜひ家賃保証会社を活用して安定した賃貸経営を目指してみてください。

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。家族が所有する賃貸物件の契約や更新業務を担当。不動産ライターとしてハウスメーカー、不動産会社など上場企業の案件を中心に活動中。