2007年(平成19年)1月の税制改正によって、火災保険のみに加入しているオーナーは確定申告で控除対象外となり、年末調整を行う会社員オーナーの場合も所得控除の対象とはならなくなりました。ただし、それに代わって地震保険への加入で、それが賃貸物件ではなく自宅であれば保険料控除の対象となっています。

では、賃貸物件に火災保険を掛けた場合、支払った保険料の処理は確定申告ではどのようになるのでしょうか。賃貸経営を行うオーナーに向けて紹介していきます。

【著者】水沢 ひろみ

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

生命保険や医療保険の場合、確定申告や年末調整を行うことで所得税や住民税が軽減される生命保険料控除という制度がありますが、火災保険の場合は確定申告や年末調整による控除を受けることができません。これは個人事業主のオーナーであっても会社員のオーナーであっても同じです。

以前、火災保険は「損害保険料控除」という保険料控除の対象でした。しかし、2006年(平成18年)に損害保険料控除が廃止され、2007年(平成19年)1月1日以降からは火災保険は所得控除の対象ではなくなりました。ただしそれに代わって、地震保険の普及のために地震保険料の控除はできるようになっています。

損害保険料控除が廃止され火災保険は所得控除の対象外になったと説明しましたが、実は廃止される以前から損害保険料控除の対象となる長期の火災保険に加入していた人は、一定の条件において地震保険料控除の特例を受けることが可能とされました。

そのため、損害保険料控除が廃止された現在でも、保険料控除の対象になる火災保険は「旧長期損害保険」と呼ばれ、以下の要件を満たせば保険料控除の対象としてみなされています。

つまり、保険期間が10年以上などの長期で、満期返戻金が支払われる火災保険に加入している人は、「旧長期損害保険」の対象になっていないか確認してみましょう。

オーナーが所有する賃貸物件の場合、火災保険だけでなく地震保険への加入も控除対象にすることはできません。

実は保険料控除の対象となるのは契約者自身、もしくは契約者と生計を共にする配偶者、その他の親族が所有し、常時住宅として使用している建物および家財に対する保険料となります。つまり、オーナー自身や生計を共にする親族が常時住宅として使用していない場合は控除対象外となり、賃貸物件においての火災保険・地震保険の保険料は控除対象にすることができません。

すでに述べたとおり賃貸物件にかける火災保険や地震保険などの損害保険料は保険料控除の対象外ですが、確定申告の際に家賃収入を生み出す不動産の必要経費として計上することができます。そうすることで不動産所得を圧縮できるため、結果として税金を少なくできる可能性があります。

オーナーや生計を共にする親族が使用している部屋がある場合は、延床面積などで按分し、「地震保険料控除の対象になる部分」と「必要経費として計上する部分」を計算します。

なお、火災保険料を長期一括払いで支払う場合は、必要経費の計上は一括払い時のまとまった金額ではなく、その年だけの火災保険料の金額のみを計上することになります。これは、確定申告の必要経費は、その年の収入を得るために必要だった分の経費を計上するものだからです。

先述のとおり火災保険は原則として保険料控除の対象外とお伝えしましたが、一方で「自宅」としてオーナーが経営する賃貸物件にオーナー自身や親族が住んでいる場合は居住部分の地震保険料は損害保険料控除の対象にすることができます。

火災保険と地震保険の補償範囲について紹介していきます。まず、火災保険の補償範囲はこちらです。

「火災保険」という名称であるために、「火災に備えるもの」という印象を持ちがちですが、実は火災保険の保障範囲は火災にとどまらず多岐に渡ります。嵐などの自然災害による被害や水漏れによるトラブルなども補償の範囲に含まれます。

一方、地震保険の補償範囲は、地震・噴火・津波によって生じる火災・損壊・埋没・流出などによる損害です。契約内容によるものの、火災保険の補償範囲は「火災」そのものの損害だけに限られませんが、地震によって火災が発生してもこの場合は補償の対象外となります。

また、火災保険は単独で加入できますが、地震保険は基本的に火災保険とセットで加入するものであることから、地震保険は「火災保険で補償されない災害へ備えるもの」だと位置付けられます。賃貸経営では地震保険にも加入すると支出が増えてしまいそうに感じられますが、実際は補償幅が広がるうえに地震保険控除を受けられるというメリットがあります。

火災保険の保険金の支払われ方は「実損払い方式」といい、損害保険の契約によって定められた保険金額を上限とするものの、実際の損害額が保険金として支払われます。そのため、契約にあたっては、建物2,000万円、家財1,000万円というように一定の保険金額を設定します。

地震保険はそのようにして設定された火災保険の契約金額をもとにして定められ、建物・家財ごとに火災保険の保険金額に対して30%~50%の範囲内で契約することが決められています。なお、金額の上限は建物5,000万円、家財1,000万円となります。

では、地震保険料の控除額はどのくらいなのでしょうか。確定申告において地震保険料控除の対象となるのは、所得税の場合、年間控除対象保険料が5万円以下であれば支払保険料全額となります。年間控除対象保険料が5万円超であれば5万円が上限です。

住民税の場合、年間控除対象保険料が5万円以下であれば、支払保険料×1/2が控除できます。年間控除対象保険料が5万円超であれば、2万5,000円が上限です。

| 年間の支払い保険料の合計 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 5万円以下 | 支払保険料全額 | 支払保険料×1/2 |

| 5万円超 | 5万円 | 2万5,000円 |

旧長期損害保険料の控除額は、所得税と住民税のそれぞれの年間控除対象保険料によって細かく異なるため、以下の表をご覧ください。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間の支払い保険料の合計 | 控除額 | 年間の支払い保険料の合計 | 控除額 |

| 1万円以下 | 支払保険料全額 | 5,000円以下 | 支払保険料全額 |

| 1万円超2万円以下 | 支払保険料×1/2 +5,000円 | 5,000円超1万5,000円以下 | 支払保険料×1/2 +2,500円 |

| 2万円超 | 1万5,000円 | 1万5,000円超 | 1万円 |

また、ひとつの契約で地震保険料控除と旧長期損害保険料控除の両方を控除できる保険がある場合、いずれか一方の保険料控除のみが適用され、控除額の大きいほうを選択することになります。

地震保険料の控除申請方法には、年末調整で行う方法と確定申告で行う方法があります。会社員などの給与所得者は年末調整があるため、会社から受け取った「給与所得者の保険料控除申告書」に必要事項を記入し、「地震保険料控除証明書」を添付して提出します。

確定申告で行う場合には、最寄りの税務署に必要書類を郵送するか、e-Taxにてインターネット上で手続きを行います。税務署に郵送する場合は「地震保険料控除申請書」に必要事項を記入し、「地震保険料控除証明書」を添付して郵送します。

e-Taxにてインターネット上で手続きを行う際には、「地震保険料控除」から入力します。入力の際には保険会社から交付された「地震保険料控除証明書」などの資料をもとに入力しましょう。

従来は保険会社が契約者に書面で「地震保険料控除証明書」を交付していましたが、平成31年1月以後は電子データ(「電子的控除証明書等」ともいう)でも交付してもらえるようになりました。もし電子データで交付を受けた場合には、e-Taxで添付してオンラインから申告することができます。

e-Taxで電子申告できない場合など、従来の書面による控除証明書が必要な場合は、「QRコード付証明書等作成システム」を利用することによって書面で出力することができます。詳しくは、国税庁のホームページ「控除証明書等の電子的交付について」をご覧ください。

火災保険は、オーナーが備えるべきさまざまなリスクのひとつをカバーしてくれる重要な保険です。

また、火災保険と合わせて、入居者の加入する火災保険(家財保険)にも注意が必要です。入居者にとって家財保険に入る目的は入居者自身の家財を守るためです。しかし同時に、オーナーにとっても入居者が賃貸物件の損害賠償責任を負ってしまった場合にオーナーへの賠償費用を補償する保険でもあります。

そのために入居者には借家人賠償特約のついた火災保険に加入してもらう必要があります。火災保険の補償範囲は火災だけにとどまらないため、たとえば風呂の水を閉め忘れた、トイレの水が詰まった、洗濯機のホースが外れたなどといった入居者の不注意による水回りのトラブルで建物に損害が生じた際にも補償されます。

入居者の火災保険について気を付けなければいけない点は、入居者が支払いをきちんとしていなければ保険が失効してしまう、という点です。保険の加入者はあくまで入居者ですので気づかないうちに保険が失効していた、ということもありうるのです。だからこそ、家賃保証などの保証サービスを利用して、「手続き漏れ」「保険料の支払い漏れ」といったリスクを回避することが大切なのです。

家賃保証とは、従来の「連帯保証人」に代わって入居者の家賃の支払いを保証するサービスをさします。家賃保証を活用することで、オーナーは入居者の家賃滞納リスクを避けられるというメリットがあります。

提供する会社によってサービス内容にはさまざまな特徴がありますが、中でも株式会社Casaが提供する「家主ダイレクト」は、家賃保証・家賃の集金代行・孤独死保険がワンパッケージになった、自主管理オーナー向けの保証サービスです。

家主ダイレクトを利用すると、火災や火災に伴う事故などによって入居者から家賃の振込が行われない場合も家賃の保証をしてもらえるため、オーナーは安心して賃貸経営を行うことが可能です。

家主ダイレクトでは、ジャパン少額短期保険株式会社が提供する「新すまいRoom保険」を保証対象の家財保険として利用することができます。これによって入居者が家財保険を更新する際、費用を払い忘れてしまっていても、保険料が保証されるので保険が未加入となってしまうリスクを防ぐことができます。

賃貸借契約を更新する際、入居者は家財保険の契約も更新する必要がありますが、入居者が必ずしも保険の更新手続きをするとは限りません。家財保険が未加入となっているまま入居者側の過失によって入居者の賠償能力を超える被害が物件で発生した場合、物件オーナーはそれらの損害を負担することになりかねません。

家主ダイレクトでは、家財保険の保険料を保証してもらえるこういったオプションサービスを利用することもできるので、オーナーにとっては大きなメリットのひとつでしょう。

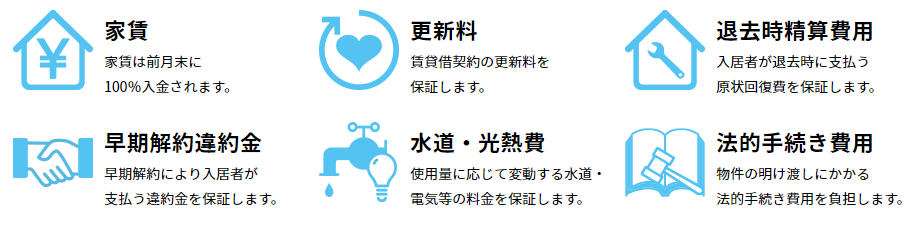

上で紹介したメリットや月々の家賃保証はもちろん、オーナーは更新料の保証、原状回復費用の保証、明け渡し訴訟といった法的手続費用の保証など、充実した保証を受けることができます。そのうえ、孤独死保険も自動付帯されているため、賃貸経営においてのリスクをあらゆる面からサポートしてもらえるのが特徴です。

賃貸物件ではなく自宅であれば、地震保険料は確定申告時に損害保険料控除の対象になりますが、火災保険料は保険料控除の対象にはなりません。しかし、賃貸物件にかけた火災保険や地震保険は必要経費として計上することができます。

オーナーは火災や地震に対してだけでなく、オーナー側による手続き漏れや入居者側による契約更新時の家財保険手続き漏れなどに対しても万全な対策が必要です。特に自主管理オーナーは家賃保証会社を利用することによってさまざまなリスクへの対策を講じてみてはいかがでしょうか。

かつて銀行や不動産会社に勤務し、資産運用に携わった経験を活かし、現在は主に金融や不動産関連の記事を執筆中。宅地建物取引主任、証券外務員一種、生命保険募集人、変額保険販売資格など保険関係の資格や、日商簿記1級など、多数の資格を保有し、専門的知識に基づいた記事の執筆とアドバイスを行う。