アパートやマンションといった賃貸物件にはさまざまなリスクが存在します。原因が自然災害によるものだけでなく、自然災害以外のものもあり、突発的な事故などをふくめ予想外のアクシデントが発生することもあります。そこで、本記事ではこういったリスクへ備えるために賃貸経営において活用すべき「保険」について解説します。

【著者】矢口 美加子

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

賃貸経営では、あらゆるリスクに備えてオーナーは保険へ加入しておくと安心です。ここではその理由について解説していきます。

アパートなどの賃貸経営を行うオーナーの多くは、自然災害に備えて火災保険や地震保険に加入しています。しかし、賃貸経営によるリスクは火災や地震といった自然災害が原因によるものだけではありません。たとえば、建物の老朽化などが原因で入居者が部屋で負傷してしまった、マンションの外壁が剥がれ路上に落ちて通行人にケガをさせてしまったということが起こりうるからです。

実際、2020年には北海道で老朽化したアパートの外廊下が崩落し、転落した複数人が重軽傷を負うという事故が発生しました。この事故の発生原因はオーナーが改修を後回しにしたからではないか、という意見も一部存在するものの、たとえ厳しく管理を行っていたとしてもこのような事故はいつ・どこで発生するか分からない、というのが賃貸経営の難しい部分といえます。

それ以外にも、たとえば、マンションのエレベーターの誤作動により子どもが扉にはさまれてケガをした、隣家の火災が原因で賃貸物件が損害を受けて家賃収入に大きく影響した、賃貸物件で死亡事故が発生して原状回復工事などに多額の費用を要したなど、あらゆるところにリスクやトラブルの原因は潜んでいるのです。

オーナーは自然災害だけでなく日常生活への備えとしても保険への加入が必要であることは先に述べたとおりですが、保険で保証される内容はどの商品も同じというわけではなく、保証会社やサービス提供会社によって異なります。そこで、ここではオーナーが検討すべき保険と補償範囲についての一般的な解説を行います。

火災保険は、火災や水災などで建物が損傷を受けたときに損害を補償してくれます。所有する賃貸物件で火災が発生して全焼すると、建て替えには数千万円以上の莫大な資金が必要であるため、賃貸経営では重要な保険のひとつといえます。火災保険で補償される範囲は広く、火災・水災・落雷・風災・雹災・雪災といった自然災害のほか、漏水などによる水濡れ、建物外部からの物体の落下・衝突、爆発、盗難といった事故に対しても補償されることが一般的です。

火災保険の補償対象は建物と家財の2つに分かれます。オーナーが加入するのは建物に対する火災保険、もしくは建物と家財の両方を補償する火災保険となります。ちなみに、オーナーと入居者はそれぞれ違う火災保険へ加入することになり、入居者は家財のみが補償対象となる火災保険に加入します。

オーナーも入居者も火災保険への加入義務はありません。とはいえ、いざ災害が起こると修繕費用は莫大なものとなることから、オーナーの多くは加入することで不測の事態に備えています。また、入居者の加入は任意であると伝えたものの、さまざまな理由から、賃貸借契約の条件として入居者にも火災保険への加入を義務付けているケースが多くみられます。

地震保険は、地震や噴火によって引き起こされた津波や火災などの損壊を補償します。地震保険は「地震保険法」という法律に基づいて政府と民間損害保険会社が共同で運営しているため、保険料は各社共通であることが特徴です。

基本的に、地震保険は先ほどの火災保険とセットで入るものであると決められているため、単独で加入することはできません。また、火災保険のみに加入しているだけでは、仮に地震が原因で火災が発生しても保険金は下りないため注意が必要です。

2011年3月11日に発生した東日本大震災は多数の住宅に大きな損害を与えましたが、今後こういった大きな地震が発生したときに地震保険に加入していない場合、賃貸物件は損害分をカバーすることができず修繕費はすべてオーナーの負担となる可能性が高いです。大きな地震への備えをするならば、オーナーには火災保険だけでなく地震保険にもセットで加入することが求められるでしょう。

施設賠償責任保険とは、アパートやマンションといった建物の管理不備や、構造上の欠陥によって損害賠償責任を負った場合に適用される保険です。たとえば、エレベーターが壊れて乗っている人がケガをした、マンションの壁が剥がれ落ちて駐車場に停めていた車にキズがついたという場合に保険金が支払われます。事故の内容によっては多額の賠償金を払う必要があるため、万が一のアクシデントに備えるためには加入しておくと安心です。

保険の中には、孤独死保険や高齢者見守りサービスといったものもあります。高齢者人口が増えつつある中では、賃貸経営においても特に高齢の入居者による孤独死は問題のひとつとなっています。孤独死保険は、そういった孤独死による家賃の損失、居室の原状回復費用などをカバーしています。

また、こちらは保険商品ではありませんが、高齢者見守りサービスを賃貸物件に導入することもできます。電気の使用量や人感センサーなどで入居者の動きを検知し、動きのない場合はオーナーにお知らせメールが届くというシステムです。カメラなどを室内に設置するわけではないため、入居者のプライバシーを侵害しないのがメリットです。

もしも一人暮らしの入居者が賃貸住宅で死亡していて発見が遅れると、特殊清掃を入れてもすぐには元に戻らない可能性があります。孤独死の場合は原状回復費用を請求する当てがない可能性が高いため、オーナーが入居者の遺品整理費用まで負担することになりかねません。こういったリスクを避けるためには、孤独死保険や高齢者見守りサービスを検討することがおすすめだといえます。

なお、孤独死のリスクは家賃保証サービスを利用することでリスクヘッジを図ることができます。家賃保証とは、入居者による家賃の未払いがあったときに家賃保証を行うサービスをさします。家賃保証を行う会社はいくつありますが、中でも株式会社Casaの「家主ダイレクト」は、家賃保証のほか、こういった孤独死や原状回復費用なども保証しており、オーナーの経済的・心理的な負担を軽減してもらえるのが大きな特徴です。

※家主ダイレクトについては記事後半で詳しく紹介しています。

アパートローンを利用して物件を購入し賃貸経営を行っており、万が一、債務者であるオーナーが死亡した・高度障害状態になったら、残された家族は賃貸経営を引き続き行っていけるのか、ローン返済をしていけるのかといった不安が尽きないでしょう。このようなときのために用意されているのが、アパートローンを組むときに加入する「団体信用生命保険」です。

この団体信用生命保険とは、ローンの返済中に債務者にもしものことがあった場合、保険金が下り、ローン残債へ充当される保険となります。保険金でローンを完済できるため家族には残積のない物件を残すことができ、その後の入居者からの家賃収入はほとんどを収入にできることが特徴です。

また、団体信用生命保険へ加入をするときは、既存の生命保険を見直すよい機会となります。なぜかというと、そのまま継続していると死亡補償が過多となり、支払う保険料が多くなるからです。ただし、どちらを優先するべきかについては「借り入れを利用して資産拡大を狙うのか」それとも「保有資産をなるべく減らさないようにするか」によって異なるといえ、また、相続対策が必要なのかどうかによっても異なります。

生命保険だと、相続人が保険金を受け取る場合に「500万円×法定相続人の人数」が非課税となって現金を残せるため、納税資金を確保できるようになります。同じ5,000万円でも現金で残しておくと控除できずに相続財産として課税されますが、生命保険の場合は非課税枠があり節税できます。

つまり、収益獲得を目的にマンション経営をするのであれば「団体信用生命保険に加入、生命保険には非加入(または軽減)」、相続対策が目的であれば「団体信用生命保険には非加入、生命保険に加入」というのがメリットの出やすい選択だといえます。

保険は、不測の事態が発生した際に契約した内容に従って保険金を支払ってくれるものであるため、必要な補償を的確に選ぶことが大切です。とはいえ、管理会社や保険会社から勧められて、なんとなく加入してしまっているというオーナーは少なくないでしょう。

賃貸経営においては不測の事態に備えたリスクヘッジはもちろん大事ですが、それと同時にオーナーにとって大事なことはキャッシュフローを安定させることです。 保険の補償内容によっては、使っていないにもかかわらず支払いが生じている場合もあるため、キャッシュをできるだけ多く確保しておくためにも保険は定期的に見直すことをおすすめします。

孤独死へのリスク対策のところで家賃保証について紹介しましたが、ここで改めてサービスの詳しい内容を紹介してきます。

家賃保証とは、家賃保証会社が入居者に代わり家賃の支払いをオーナーに保証するサービスです。賃貸経営においては入居者による家賃滞納は大きなリスクのひとつであるため、家賃保証サービスの利用によって入居者が滞納した分の家賃が満額保証される点、保証会社が家賃の回収を代行するためオーナー側には一切手間がかからない点に大きなメリットがあります。

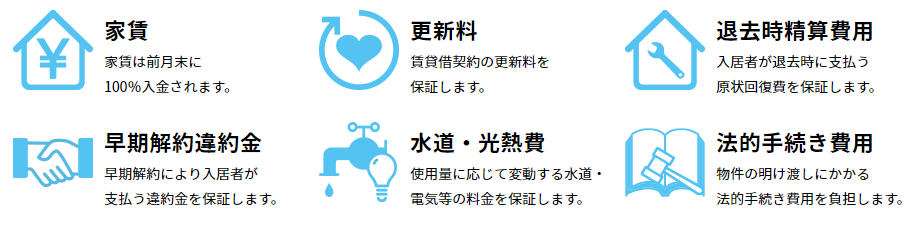

家賃保証を提供するサービスはいくつかありますが、その中でも特におすすめできるのが「家主ダイレクト」です。家主ダイレクトは、家賃の100%保証や、家賃回収の代行だけでなく、プロの目による入居希望者の審査の代行、退去時精算費用や更新料の保証、孤独死保険の自動付帯など、とくに自主管理オーナーをサポートする体制が整っています。

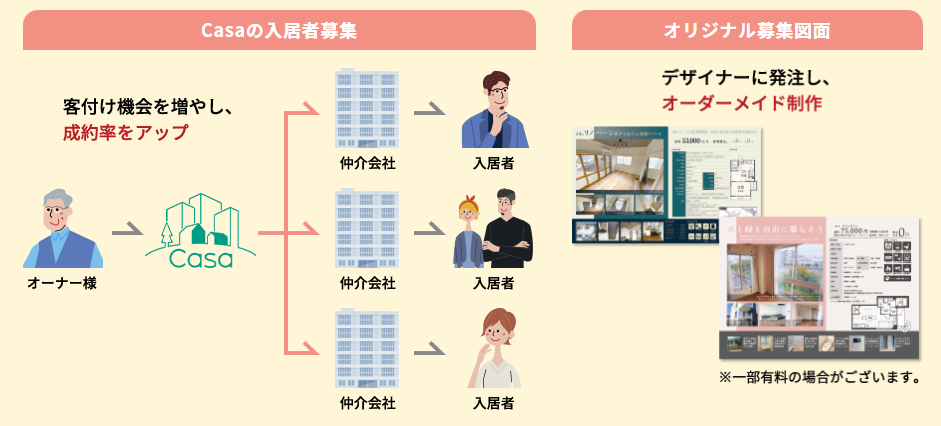

また、家主ダイレクトは空室対策のサポートも行っています。これによって客付け機会が増えて成約率向上につながる可能性や、募集図面のオリジナル作成によって入居者募集サポートも行うことで入居者が決まりやすくなる可能性が高くなります。家主ダイレクトを利用することで、こういった空室リスク回避をはじめ、あらゆるリスクへの対策につなげることができます。

大家が安定した賃貸経営を目指すには、自身にとって必要な保険を念入りに調べたうえで有効活用することです。現在どういった保険に加入していて補償内容はどうなっているのか、できれば定期的に確認しておくとよいでしょう。また、リスクヘッジという意味では家賃保証サービスの活用も有効です。家賃滞納や原状回復費用、孤独死などといった賃貸経営においてのリスクを回避し、上手にキャッシュフローを安定させていきましょう。

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。家族が所有する賃貸物件の契約や更新業務を担当。不動産ライターとしてハウスメーカー、不動産会社など上場企業の案件を中心に活動中。