2020年4月に改正民法が施行され、連帯保証人などを含めた規定が現代社会にふさわしいものへと変更されました。賃貸の自主管理を行うオーナーに向けて、新制度の適用によって変更される賃貸借契約や連帯保証人の規定について詳しく解説をしていきます。また、賃貸借契約書を作成する際のポイントもお伝えします。

【監修者】弁護士 森田 雅也

【著者】矢口 美加子

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

保証人には、単なる「保証人」と「連帯保証人」の2つがあり、連帯保証人のほうがより重い責任を負っています。債務者が返済を放棄した場合に、自分の身にも大変な災難が降りかかってくる可能性があるのは連帯保証人のほうになります。まず、ここでは「保証人」と「連帯保証人」の違いについて詳しく解説します。

連帯保証人とは、主債務者(金融機関などからお金を借りた本人のことをさす。賃貸借契約においては家を借りる人のこと)に代わって支払いをする義務を負う契約をした人です。

単なる保証人との大きな違いは、「催告の抗弁権」「検索の抗弁権」「分別の利益」の3つの権利があるかどうかです。保証人はこれら3つの権利をすべて持っていますが、連帯保証人はこれらの権利を持っていません。それぞれの意味を簡単に解説します。

債権者(お金を返してもらえる権利をもつ人をさす。賃貸借契約においては家を貸す人のこと)が保証人に保証債務の履行を請求してきたら、保証人は「まず先に主債務者に対して債務の履行を催告してください」と債権者に主張できる権利のことです。

主債務者に取り立て可能な財産があることを保証人が立証できる場合、「その主債務者の財産から先に取り立てをしてください」と債権者に主張できる権利のことです。

保証人が複数いる場合、各保証人は、債務者が払うべき金額をその頭数で按分した金額のみ支払えばよい権利のことです。

民法446条の規定には「保証人とは主たる債務者がその債務を履行しないときに、その履行をする責任を負う」とあります。連帯保証人は上記3つの権利を持っていないため、単なる保証人とは違って債務の返済に関して債務者と同等の責任を負うことになります。一方、保証人は上記3つの権利を持っているため、連帯保証人よりも責任は重くありません。

たとえば、「催告の抗弁権」の場合、保証人であれば、債権者が債務者をとばして先に請求をしてきたら、「まずは債務者に請求をしてください」と拒否することができますが、連帯保証人だと拒否することができずに支払いに応じなければなりません。

「検索の抗弁権」の場合、保証人であれば、債務者に財産があることを証明できれば「債務者にはこのような財産がありますから、そちらから回収してください」という主張ができますが、連帯保証人だとこのように主張する権利がないため支払いに応じる必要があります。

また、保証人には「分別の利益」も与えられているため、保証人が複数名いる場合は一人ひとりの頭数で債務を平等に分けて分担する金額のみを支払えば良いですが、連帯保証人だとそうはいかず、一人ひとりが債務の全額を保証しなければなりません。

これらをふまえると、いままで連帯保証人には「拒む」権利がなかったために、債権者は連帯保証人へ支払いを促すことができ、家賃の未回収という事態を避けられていました。しかし、民法改正によって次章で紹介するような連帯保証人制度に関する変更が発生したことで、債権者であるオーナーはいままでのように家賃の回収ができなくなったといえます。

では、民法改正によって連帯保証人制度に関連する部分で何が変更されたのか、オーナーが知っておくべき変更点を4つ詳しく解説します。

1つ目は、賃貸借契約において、極度額(連帯保証人が負う最大負担額)の明記が必要になったことです。これまでは、主債務者である入居者が家賃を支払えない状態になった場合、債権者であるオーナーは連帯保証人へ上限なく支払い請求をすることができていました。

なぜかというと、改正前の民法では上記のようなケースで連帯保証人が支払うべきとされる債務保証額は不明なことがほとんどだったうえ、たとえこの債務保証額が個人で保証できる範囲を大きく超えている場合であっても連帯保証人である限りは支払う義務があったからです。

改正民法ではこの点が改善され、連帯保証人は最初に取り決めた極度額以上は支払わなくてよくなっただけでなく、個人(会社などの法人は含まれない)が保証人になる保証契約については、この極度額を定めていない保証契約は無効とされるようになりました。

なお、極度額は書面などで当事者間の合意を定めておく必要があり、賃貸借契約書には「極度額は○○円」などと明瞭に記載しなければいけません。それにくわえ、極度額は常識的な範囲内で定めることと定義づけられています。

こちらは国土交通省がホームページで提供している「改正民法に準拠した契約書のフォーマット」ですので、賃貸借契約書の作成時にぜひ役立ててみてください。

住宅『賃貸住宅標準契約書』について

「常識的な極度額」といわれてもイメージがつきにくい場合、国土交通省が公表している「極度額に関する参考資料」を参考することがおすすめです。

平成30年に国土交通省が発表した資料では、裁判所で連帯保証人によって負担することが確定した借主の未払い家賃(民間賃貸住宅)の金額を平均すると、家賃の約 13.2 ケ月分であったことがわかりました。こういった統計資料を参考にしながら、連帯保証人の同意を得られる額を検討するようにしましょう。

2つ目は、情報提供義務が新設されました。これまでは、主債務者である入居者はどれだけの財産を持っているのか連帯保証人へ報告する義務がなく、たとえ家賃を払える財産を入居者が持っているとしても確認する術がなかったために連帯保証人が支払いに応じなければなりませんでした。

その点、情報提供義務の新設により、第三者に対して保証人になってもらうことを依頼する場合は、主債務者である入居者は下記2点の情報をその者へ提供しなければならなくなりました。

3つ目は、主債務者がもつ期限の利益を失うことになった場合(これを「期限の利益の喪失」という)、債権者は保証人(この場合、個人保証人のみ)に対して情報提供を行う義務が新設されました。ここでいう「期限の利益」とは、一定の期限が到来するまでは支払いする必要はない、という主債務者の権利のことです。

主債務者の支払いが遅れた後に遅延損害金が発生すると、保証人の負担は膨大なものになります。主債務者の支払いが遅れ、保証人が「期限の利益を喪失した」ことを知らなかった場合、どんどん遅延損害金が膨れ上がってしまうことになります。こういった時のためのルールとして規定され、主債務者が期限の利益を喪失したとき、債権者はその喪失を知った時から2カ月以内に保証人に対して通知しなければならない、とされました。

通知義務を怠った場合、債権者は、期限の利益を喪失した時からその後に通知するまでに生じた遅延損害金については保証人へ請求することができなくなります。このように、保証人の負担が以前に比べて軽くなるものに変更されました。

4つ目は、公証人によって保証意思を確認する手続きが必要とされるようになりました。今まで、親戚や友人などの第三者が安易に保証人になってしまったことで多額の債務を負うケースが後を絶ちませんでしたが、このルールの新設により、個人が事業用の融資の保証人になる場合には公証人による保証意思の確認をすることが必要になりました。

この意思確認をしないで締結した保証契約は無効とされます。なお、この意思確認の手続きは主債務者の事業と関係の深い人、たとえば役員などに関しては適用されず関わりが比較的浅い人のみが該当するため注意しなければなりません。

賃貸借契約更新後の保証契約の効力については、民法の改正日を境にして旧法・新法のいずれかが適用されます。

賃貸借契約を締結した日が民法改正より前で、契約が終了するのが2020年4月1日の施行日よりも後になる場合、保証契約には旧法が引き続き適用されます。そのため、賃貸借契約書には保証金額の極度額を定める必要はありません。

なお、民法改正より前に契約した内容を施行日より後に更新したのち契約終了する場合も、当初の保証契約の効力が及ぶとみなされ引き続き旧法が適用されます。この場合も、施行後に保証金額の極度額を定める必要はありません。つまり、契約が民法改正より前に行われているものに関しては旧法が適用されます。

賃貸借契約の締結日が民法改正の施行日よりも後で、そのまま契約が終了する場合は、保証契約には新法が適用されることになります。この場合、賃貸借契約書には保証金額の極度額を定めなければなりません。

連帯保証人制度をはじめとする民法改正により、今後オーナーが対策しておくべきことには何があるでしょうか。考えられる2点を紹介していきます。

上述のとおり、民法改正によって連帯保証人との保証契約には「極度額」が設定されるようになったため、仮に今まで連帯保証人を1人としていた場合はそれを2~3人に増やしてもらうことで回収できる可能性が高まるといえます。

極度額は連帯保証人ごとに契約されるため、たとえば極度額設定を200万円としていて連帯保証人が2人いる場合、双方に200万円ずつが請求できることになり、合計400万円が保証されるようになります。

連帯保証人の数を増やすことで回収できる可能性は高まるものの、実際に家賃滞納などが発生した場合、極度額を設定されているとはいえすべての連帯保証人が必ずそれぞれの額を払えるとは限りません。また、請求をする際に手間や労力がかかるといった点もあります。

そこでおすすめしたいのが、家賃保証会社を利用することです。家賃保証会社とは、入居者による家賃の支払いが遅れている場合に、入居者に代わってオーナーへ家賃を立て替え払いしてくれるサービスを提供する会社です。

家賃保証サービスを提供する会社は複数ありますが、中でも株式会社Casaが提供する「家主ダイレクト」は、賃貸経営にまつわるあらゆるリスクを避けたいオーナーを無料でサポートしてくれるサービスです。

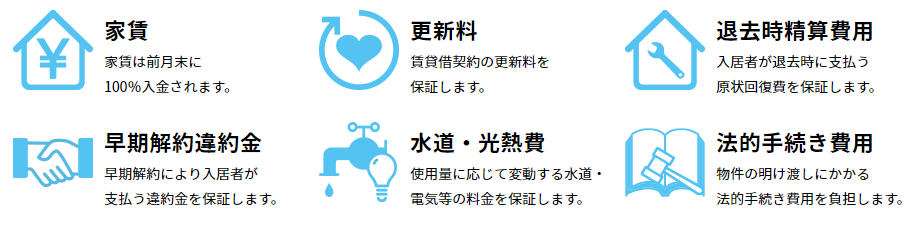

家賃は前月末日にかならず全額入金されるため、入居者からの家賃滞納の心配をする必要がなくなるのは大きなメリットといえます。その他にも、退去時精算費用や更新料などの未払いへの対応、法的手続きの費用、孤独死への対応など、賃貸経営において起こり得るリスクへ備えておくことができます。

今回の民法改正により保証金額の極度額が設定されるなど新しいルールが追加され、オーナーは賃貸借契約を締結する際に常識の範囲内とされる極度額を明記しなければならなくなりました。記載していない場合の連帯保証契約は無効になってしまうため十分気をつけなければなりません。

特に自主管理をしているオーナーは改正後の変更点をきちんと理解しておき、そのうえで入居者には家賃保証会社へ加入してもらうなど万が一に備えて万全な対策をするようにしましょう。

【監修者】森田 雅也

東京弁護士会所属。年間3,000件を超える相続・不動産問題を取り扱い多数のトラブル事案を解決。「相続×不動産」という総合的視点で相続、遺言セミナー、執筆活動を行っている。

経歴

2003 年 千葉大学法経学部法学科 卒業

2007 年 上智大学法科大学院 卒業

2008 年 弁護士登録

2008 年 中央総合法律事務所 入所

2010 年 弁護士法人法律事務所オーセンス 入所

著書

2012年 自分でできる「家賃滞納」対策(中央経済社)

2015年 弁護士が教える 相続トラブルが起きない法則 (中央経済社)

2019年 生前対策まるわかりBOOK(青月社)

宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。家族が所有する賃貸物件の契約や更新業務を担当。不動産ライターとしてハウスメーカー、不動産会社など上場企業の案件を中心に活動中。