利回りは不動産投資において重要な指針となる数字ですが、利回りだけにとらわれていると思いがけない失敗をすることもあります。この記事では不動産投資における利回り、特に「表面利回り」について、「実質利回り」との違いとそれぞれの使い分け、表面利回りの目安となる数字や改善方法などをお伝えします。利回りについての理解、投資用物件を選ぶ指標に役立ててください。

「利回り」は、収益物件の広告に掲載されている数字です。単に「利回り」と書かれている場合、「表面利回り」のことを指します。

ここでは利回りの定義、表面利回りと実質利回りの違い、この2つの利回りを使い分ける考え方について説明します。

利回りとは、不動産投資だけでなく、株式や債券など投資商品全般で使われる「収益力の高さを表す言葉」です。

投資した金額に対して得た収益(リターン、儲け)の割合で、通常は1年単位で計算します。不動産投資では、年間家賃総収入を物件の価格で割った数字になります。以下の条件で考えてみましょう。

▽条件

・1億2,000万円で10室ある一棟アパートを購入

・家賃を一室当たり9万円に設定

▽試算

・毎月の家賃収入:90万円

・年間家賃総収入(1年間の収益)1,080万円

・利回り:

1,080万円÷1億2,000万円×100=9%

この条件の場合、物件の利回りは9%ということになります。

ただし、この場合の家賃総収入は「常に満室だったと仮定した場合」の収入です。そのため、これを「表面利回り」と言います。英語(gross)から、グロス利回りとも呼ばれ、投資物件の紹介や広告で使われる「利回り」は、一般的にこの「表面利回り」を指しています。

現実の物件購入時には、物件価格だけでなく、不動産会社に支払う仲介手数料、登記費用、登記に関わる司法書士への報酬、収入印紙代などの諸経費がかかっています。さらに、賃貸経営をしていると、物件の管理費や修繕積立金、固定資産税など管理に関わる諸経費も必要です。

これらの諸経費を考えて計算した現実的な利回りを「実質利回り」と言います。英語(net)から、ネット利回りとも呼ばれます。

実質利回りも、空室想定は入っていない満室想定であるものの、表面利回りよりも現実に近い数字であり、実際に不動産投資を行う場合の参考にできる数字といえます。

表面利回りは「物件のおおまかな状況を把握する指標」、実質利回りは、元金がどれだけ成長するかを知って「実際の収支計画を立てるために参考にする指標」といえます。

実質利回りの方が現実に近いならば、投資物件の紹介や広告にはなぜ表面利回りが使われるのでしょうか?理由は、次のようなものが挙げられます。

・実質利回りは、算定した時点での数字であり、確定した数字ではない

・諸経費は毎年、物件の状況や景気の影響などによって変動する

・物件ごとに状況や条件が違うため、実質利回りでは比較しづらく、わかりづらい

これらのことから、物件の紹介や広告には表面利回りが使われています。表面利回りは物件ごとの単純な価格と最大収益(満室想定収益)の割合で算出するので、比較しやすく、わかりやすいというメリットがあります。

これらのことから、物件を探すには、まず表面利回りで比較し、諸経費を加味した実質利回りを見たうえで、さらに空室割合や建物の減価償却費、ローン返済額などを想定して「本当に好条件の物件かどうか」を判断することになります。

表面利回りと実質利回りの違いについては、こちらの記事が詳しいですのでご一読ください。

【参考】「表面利回りと実質利回りの違い」

利回りを調べていると、表面利回りと実質利回り以外にも「利回り」とつく言葉がいくつか出てきます。ここでは2つを簡単に説明します。

(1)「NOI利回り」

「想定利回り」とも呼ばれます。「NOI(Net Operating Incomeの略称)」とは「運営純利益」であり、不動産投資の場合は「実効総収入から諸経費のほかに空室損失などの運営費用を引いた、純粋な手取り収入」を意味します。そのNOIを使って出す利回りがNOI利回りです。

・NOI(運営純収益)=実効総収入-運営費用

・NOI利回り=NOI÷ (物件価格+購入時の諸経費)×100

ただし、NOI利回りの算定には減価償却費やローン返済額、銀行への支払い利息、税金などの要素は入っていません。

NOI利回りは「その不動産が生み出す純粋な収益力」を測る指標とされ、不動産会社が実質利回りを算定する場合にはこちらが使われることが多いようです。

(2)「期待利回り」

2章の資料に出てくる言葉です。

・期待利回り=購入後に期待される家賃年収÷不動産価格×100

期待利回りは他の利回りと異なり、「ある一定の期間で投資費用を回収するにはいくらの賃料設定にすればよいか」を計算するための利回りとなります。新築物件の表面利回りとほぼ同義と考えられます。

実質利回りは物件ごとに異なり、また同じ物件でも算定する時期や物件の状況、社会情勢によっても異なるため、物件紹介では表面利回りが使われることはすでに見てきたとおりです。

では、表面利回りは、どれくらいの数字を目安にすればよいのでしょうか?

ここでは、表面利回りについて、物件種類ごとの「これくらいあれば検討の余地あり」というおおまかな目安を考えてみます。この数字より低ければ収益率が低いため投資額回収が難しくなります。逆にあまりにも高ければ、なにか隠れた問題があるのかもしれないと疑うことも必要です(詳しくは3章で説明しています)。

なお、以下より解説する例は東京都心および近郊都市部、都内に通勤圏内の県の場合を想定しています。地方都市では物件価格に差があるため、数字や評価が異なりますこと、ご留意をお願いします(物件価格が高い東京の方が同じ建物なら表面利回りは当然低くなる)。

不動産投資の初心者や、自己資金が少ない人にも手が出しやすいのが新築区分マンションの一室投資です。投資用としてはワンルームが多い傾向がありますが、ファミリー向けもあります。

【特徴】

・新築のため、数年間は修繕費用を見込む必要がほとんどない

・多くはデベロッパー(マンション開発事業者)が建てた物件の一室を購入し賃貸に出すため、管理会社なども決まっていることが多く、管理費用もある程度予測が立てられる

・空室リスクが中古と比べて低い(ただし立地による)

・新築のため購入価格には広告費が上乗せされている。そのため売却の際には価格の下げ幅が中古よりも大きくなる

【目安となる表面利回り】

・東京都心:3%~4%前後

・東京近郊その他:5~7%前後

不動産投資の中級~上級者向けといえるでしょう。物件価格が新築より低いので利回りは高く表示されますが、マンションは見栄えや新しさ、きれいさで選ぶ入居者も多いため、中古マンションは新築マンションより空室リスクが高くなります。また修繕費用も見積もる必要があります。

条件によっては新築と同程度の稼働状況になりますが、その場合も賃料は同じ地域の同じグレードの新築より安い設定になる場合が多くなります。

【特徴】

・修繕費用を見込む必要がある。築年数が経っているものは修繕費用や修繕積立金が多くなる

・築浅で駅近など条件が良い場合は高い利回りが期待できるが、該当物件は探し出す難易度が高い

・古い分、空室リスクは新築より高い

・売却時の価格は、購入時の価格と比べて新築より下げ幅が小さい

【目安となる表面利回り】

・6%~8%

※中古区分マンションは築年数が古いほど価格が下がる=利回りが高くなる=古いので空室リスクが高い、と考えられるため、確実に稼働できる目安としてこの程度としています。

不動産投資中級~上級者向けとなります。投資用の一棟物件としては、一棟マンションより敷居が低いといえます。土地を持っているオーナーの土地活用の選択肢としても一般的です。

【特徴】

・一棟のため、区分一室経営よりも空室リスクは少ない(立地や周辺環境には左右される)

・一棟マンションと違って軽量鉄骨造や木造が多い。グレードが低いため、同じ広さでもマンションより賃料が安い設定になる

・法定耐用年数がマンション(RC造)より短い。特に木造は新築でも22年で減価償却期間が終了する。投資額回収のためには、建築費用、大規模修繕または建て替えについてもあらかじめ考えたうえで計画を立てる必要がある

・賃貸併用物件にした場合、条件によっては住宅ローンが使える

【目安となる表面利回り】

・6%前後~8%前後

※土地があり建物だけを建築する場合、利回りはこれより高くなる。

不動産投資上級者向けです。条件がある程度揃えば安定した収益が見込めます。

【特徴】

・一棟のため、区分一室経営よりも空室リスクは減るが、立地や周辺環境に左右される

・法定耐用年数は最も長い

・大規模修繕や建て替えには大きな金額が必要となる

【目安となる表面利回り】

・東京都心:4%~5%

・上記以外の東京23区:6%~7%

・その他エリア:7%~8%

戸建て賃貸は、転勤などで自宅を貸し出す場合と、最初から賃貸用物件として戸建てを建築する場合があります。地域によってはファミリー層に需要があります。土地の価値が残るメリットもあります。

【特徴】

・地域によってはファミリー層に需要がある

・土地の価値が残るメリットがあり、売却しやすい

・一度入居すると比較的長く住み続けてもらえる可能性が高い

・入退去のシーズンがある程度決まっている。退去があった場合、シーズン内に新規入居者を確保できないと、長く空室が続くリスクがある

【目安となる表面利回り】

・新築:8%程度

・中古:10~16%程度

※戸建て賃貸は広さや間取り、地域により異なります。また築古でもペット可能などの要件で借り手がつく可能性があります。

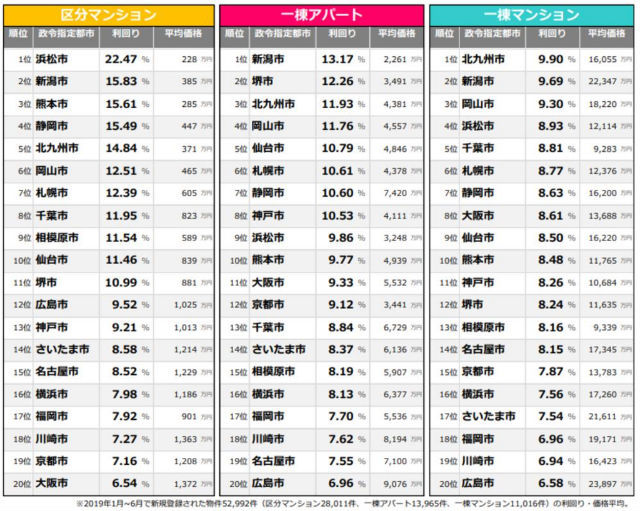

【参考:「2019年上半期 政令指定都市 住宅系収益不動産 高利回りランキング(2019年7月30日)」】

「不動産投資と収益物件の情報サイト 健美家( けんびや )」が、同サイトに2019年1月~6月に登録された区分マンション、一棟アパート、一棟マンションの政令指定都市別利回りランキングを発表していますので引用します。(区分マンションはほとんどが中古のためこの利回りとなっていると考えられます)

全国の政令指定都市、そして「平均値」のため上記の「目安」より高めになっていることをご理解ください。

<資料>

一般財団法人 日本不動産研究所「第41回 不動産投資家調査(2019年10月現在)の調査結果」

国土交通省「不動産投資市場の現状について」

不動産投資と収益物件の情報サイト 健美家 ( けんびや )「収益物件 市場動向年間レポート 2019年」

利回りだけで物件の収益力を見積もり、投資することは勧められません。利回りは上記で見てきたように、あくまでも「目安」とすべき数字です。

利回りが高くても買ってはいけない物件とは、買った後にオーナーの力では変えることができない状況がある物件です。以下の5つがこれに当たります。

立地は入居率に直結します。利回りは表面・実質ともに満室想定で算出されています。空室があればそれだけ収入は減ってしまいます。空室リスクの高い物件は買うべきではありません。

またハザードマップはよく確認しましょう。近年は台風や地震などの災害が多くなっています。異常気象による洪水のリスクは、ハザードマップの土地の高低差や、都市計画で水害の際にどこへ水を流すようになっているかを見ることで、その土地が水害に弱いかどうかを確認して回避することができます。

その地域の需要にそぐわない物件も、広くいえば立地が悪い物件といえるでしょう。逆に言えば、駅から離れているなど条件が悪く見えても、その地域に住みたいと思っている層に合った物件ならば需要はあります。

1981年より前の旧耐震基準による建物で耐震補強工事がされていないものは購入に注意した方がよいでしょう。購入したオーナーが補強工事をするか、全面建て替え(解体費も含む)をするため、その費用も込みで考える必要があります。また致命的な欠陥や瑕疵があるとき、区分マンションの場合はオーナー個人の意向では解体もできず、売却するにも相当の負担がかかります(金銭的・精神的にも)。

接道基準が満たされていない、増改築を繰り返して建蔽率や容積率がオーバーした建築基準法違反になっている、などの物件は購入しないほうがよいでしょう。購入した後で建て替えや改築をするとその分コストがかかり、その時点で利回りの高さは相殺されてしまいます。

中には諸般の事情で改築が不可になっている物件もあります。そうなると、更地に戻すことも簡単にはできなくなります(隣地を購入するなど方法はあるが難しい)。利回りが高いだけでこのような物件に飛びつくことは危険です。

自殺者がいた、殺人があった、などの事実は変えられません。最近は孤独死も多くなっています。不動産は入居者、購入者に対してこれらの事実を告知する必要がありますが、一度入居者があればその後の告知義務は不要になるため、知らずに買ってしまうことがあります。

最近はインターネットの事故物件サイトもあり、ネガティブな情報はずっと残ってしまうため、仲介会社に任せきりにせず、事前に自分で調べたほうがよいでしょう。

例えば、近隣にあった大学が数年後にはなくなってしまうと決定している場合、それまで学生の寮や下宿先として需要があったものが一気になくなります。

このような情報はまだ公になっていなくとも地域にのみ通達されている場合があります。大学の下宿先として高い稼働率を保っている優良物件をわざわざ売ろうとしているなら、なにか理由があるはずと疑ってみることは必要です。

ほかに、都市計画により駅が移動する、百貨店が撤退する、葬儀場や遊興施設が建てられることが決定しているなども、賃貸需要が大きく変わる要因になり得ます。

逆に、これらに当てはまらない物件「立地がよくターゲット層の需要と物件が合っている」「欠陥や瑕疵(心理的瑕疵含む)がない」「法令違反をしていない」「今後も長く立地の良さ、現在の周辺環境が保たれる見込みが確実である」場合は、利回りが一見低くとも、検討の余地があるといえます。

表面利回りはその物件がもつ利回りの最高値です。下がることはあっても上がることはありません。しかし実際の利回りを表面利回りに近づけることは、空室対策をすることで可能です。

空室をなくし物件の稼働率を上げ、なおかつ利回りを下げないための施策はいくつかあります。

・入居者の目につきやすい広告の方法を採用する

・物件をきれいに保ち、内覧など見学に来た入居者に好印象を与える

・フリーレントなどをつける

・入居者の制限を緩める(外国人や高齢者も許可する)

なお、以下は注意が必要です。

・リフォームなどで新しい設備を取り入れる

・家賃を周辺の競合物件より低くする

リフォームはコストがかかります。また、家賃を下げると結果的に利回りが下がり、収支計画全体に影響する可能性があります。空室リスクを減らすのは収支状況を改善し、利回りを上げることが目的だということを意識して、必要な施策を取り入れましょう。

あまりに空室が埋まらない場合、物件の広告を担当する管理会社の質が悪いことも考えられます。管理契約を見直し、実績の豊富な管理会社へ変更することもひとつの方法です。状況によっては自主管理も検討するとよいでしょう。

利回りとはなにか、表面利回りと実質利回りの違い、利回りの相場についておわかりいただけたでしょうか。表面利回りは「物件のおおまかな状況を把握する指標」、実質利回りは「実際の収支計画を立てるために参考にする指標」と使い分けることが大切です。

利回りが高くても購入を注意すべき物件や、利回りを少しでも上げるためにできることも紹介しました。利回りを良くするための施策として、管理会社や家賃保証サービスを再検討することも必要でしょう。

これから不動産投資を始めようと検討している方、現在すでに不動産投資を始めているが利回りに悩んでいる方は、本記事を参考に不動産投資、賃貸経営への理解を深めていただければと思います。

【オススメ記事】

・【無料eBook】費用0円ですぐに効果が出る賃貸経営の収入を増やす方法

・純資産10億円を実現した不動産オーナーが語る01-「儲かる大家さん」「損する大家さん」の違い

・地震保険でアパートを建て直せる?どこまで補償を手厚くすればいい?

・所有物件で家賃滞納が発生! そのまま退去されてしまった場合の対策とは?