キャッシュフローとは、「入ってくるお金」と「出ていくお金」の流れのことを指します。不動産投資では、賃料収入でローンや経費などの支払いが可能かを確かめるためにも重要な考え方です。計算上で利益が生じていても、支払いが必要な時に手元にキャッシュがなければ、不動産投資を継続していくことはできません。本記事でキャッシュフローの考え方を理解して、安定した不動産投資を目指してみてください。

【著者】水沢 ひろみ

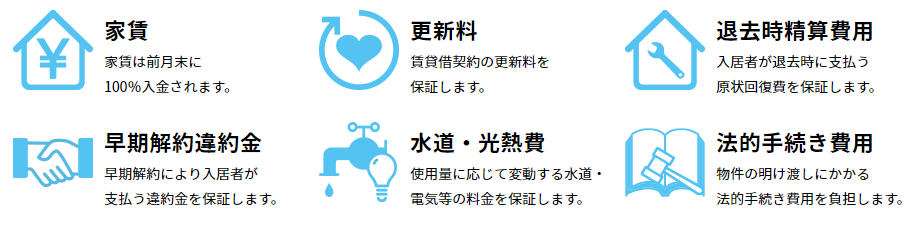

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

不動産投資では、さまざまな場面でまとまったキャッシュが必要になります。その際に手元に必要なキャッシュがなければ、不動産投資を継続することはできなくなります。そこで不動産投資ではキャッシュフローを重視した運用を行う必要がありますが、その具体的な理由について以下で説明しましょう。

不動産投資には、空室リスクや物件の修繕の必要性など、一定の不確実性が生じます。

不動産投資にあたってローンを利用している場合には、たとえ空室の期間であっても支払いを行う必要がありますが、この期間のキャッシュフローはマイナスになってしまいます。もしこの際にキャッシュに余裕がなければ、少しでも早く入居者を見つけるために極端な家賃の値下げをしなくてはないケースや、最悪の場合にはローンの支払いが滞って物件を手放さなくてはならないケースも出てくるかもしれません。

また、物件の魅力を高めて入居率を維持するためには、リフォームなどのように一時にまとまった額の支出が効果的なこともあります。ただし、リフォームなどによる効果はある程度の期間に渡って回収されていくものなので、リフォームした当初はキャッシュフローがマイナスになるケースが多く見られます。

このように、不動産投資におけるキャッシュの回収は長期的に考えていくことで、トータルでの利益はより大きくなる確率が高まるものですが、その過程でキャッシュが一時的にマイナスになる可能性があるのです。そのような場合であっても、キャッシュフローに余裕があれば不動産運用が滞る心配はないため、トータルで利益が最大になる選択肢を選ぶことができるといえます。

上記のようにキャッシュアウトの必要が生じた際、不動産投資によるキャッシュフローに余裕がなければ、給与収入や不動産投資以外による貯金など、プライベートのお金で対応するケースが生じることがあるかもしれません。しかし、不動産投資によるキャッシュアウトは、できれば不動産によるキャッシュフローの流れの中で対応したいものです。

不動産投資は本来、利益を生み出して生活をより向上させるために行っているはずです。ところが、不動産投資によって生活資金に影響が出てしまうのであれば本末転倒です。

また、生活資金と不動産投資のキャッシュを混同してしまうと、不動産投資による純粋なキャッシュフローが把握しにくくなるというデメリットもあります。不動産経営によるキャッシュフローに余裕があれば、プライベートのお金を使わずに済むため、このような心配がなくなります。

多くのキャッシュフローを生み出す物件は、物件を売却する際に有利に売却できる可能性があります。収益物件では、その物件から生み出されるキャッシュフローを基にした評価額も算定するため、不動産投資家はそれを参考にして物件を購入するかどうかの意思決定をするのが一般的だからです。

その物件を購入することで多くのキャッシュフローを手にすることができると考えれば、より高い価格を提示されているとしても購入したいと考える人は少なくないでしょう。ですから、不動産投資におけるキャッシュフローは、不動産を売却する局面でも大きな意味を持っています。

では、不動産投資において、ストックされたキャッシュは具体的にはどのような用途に使われるのでしょうか?

入居者が入居し部屋で生活をしていれば、故障や経年劣化などが原因で、一定の期間ごとに設備の修理・交換が必要になります。たとえばエアコンの耐用年数は5~10年ほど、給湯器の耐用年数は10~15年ほど、トイレの部品などは5年で寿命となるケースもあります。

それぞれの品質や使用の仕方によって修理や交換のタイミングは差がありますが、賃貸経営にはこれらのキャッシュアウトは不可欠な費用ですので、家賃収入を得るための経費として、ストックされたキャッシュの中から支払うべきものとなります。

物件の購入費用をローンで賄っている場合には、金利の支払いについても注意が必要です。不動産の購入費用は高額であるうえ、ローンの借入期間は長期になることから、低金利であってもトータルでの利息はある程度高額になります。

ローンの支払い方法に固定金利型を選択していれば、金利が変動してもローンの支払額に変わりはありませんが、変動金利型を選択している場合には、金利の上昇によってローンの支払額は大きく増える可能性があります。日本では現在、低金利の時代が長く続いているため変動金利での借り入れを利用している割合が高くなっています。同じ金利水準の時点では、固定金利型よりも変動金利型のほうが金利を低く設定できるからです。

しかし、不動産投資は長期に及ぶものですし、アメリカの中央銀行が利上げに動き始めていることなど不確実性を考えるなら、金利が上昇した場合の対策も考えておく必要があります。ストックされたキャッシュがあれば、繰り上げ返済を行うにしても、ローンの借り換えを行って返済計画を見直すにしても、柔軟な対応を取ることができるようになるでしょう。

キャッシュに余裕があれば不動産運用が滞らないと説明したように、ストックされたキャッシュがあれば空室リスクにも対応できるので、安定した経営が行えます。賃貸経営では入居者の入れ替わりは必ず起こりますし、その際に空室が生じることは避けられません。

ローンの支払いのためには、できる限り早めに次の入居者を入れるために家賃を下げて募集することが簡単ではありますが、一度家賃を下げてしまうと家賃値下げによる将来的なキャッシュの減少が続くことになり、トータルでのキャッシュは減少する結果になってしまいます。

余裕をもって入居者の募集を行うためにも、ストックされたキャッシュは心強い存在であるといえるでしょう。

不動産を所有していると、毎年4月初め頃に市町村から固定資産税の支払い通知が届きます。賃貸経営においては、所有している物件の固定資産税の支払いは不可欠な経費として発生しますから、このような税金の支払いも賃貸経営によってストックされたキャッシュから支払うべきものとなります。

支払いは年に1回、もしくは数回となりますが、支払いに備えて賃料収入からストックしておくことを忘れないようにしましょう。

ここでは、不動産投資におけるキャッシュフローの計算方法と計算例を解説します。不動産投資を行うにはキャッシュフローは大変重要なポイントとなりますので、理解しておきましょう。

キャッシュフローとはお金の流れを指す言葉ですが、不動産投資においてもキャッシュフローの考え方は身に付けておく必要があります。不動産投資におけるキャッシュフローは以下の計算式で計算されます。

家賃収入から、賃貸経営のために支出した必要経費とローンの返済額を差し引いて、手元に残るキャッシュを計算します。ここで差し引く経費とは、管理費・修繕費・保険料・税金など、現実にキャッシュアウトしたものです。

以下のケースで、1年間のキャッシュフローのシミュレーションをおこなってみましょう。

表面利回りというのは、投資した金額に対して得られる収入の割合のことで、必要な経費を控除する前の利回りを指します。5,000万円の投資に対して8%の表面利回りという場合には、400万円の家賃収入を想定しているということです。

ローンの返済期間が35年のケース

ローンの返済期間が20年のケース

ローンの返済期間が15年のケース

ローンの返済期間が35年のケースでは、年間のキャッシュ残高は約120万円となりますが、返済期間が20年のケースではキャッシュ残高は約14万円に減り、返済期間が15年のケースでは約69万円のマイナスとなってしまいます。

返済期間が35年のケースでは毎年十分なキャッシュの蓄積ができるので、余裕を持った賃貸経営が可能であると考えられます。返済期間が20年のケースではキャッシュの残高が少なくなるので、イレギュラーな事態が起こった時に対応できるかどうかは、少々心もとないといえるでしょう。返済期間が15年のケースでは、賃貸経営のマイナスをほかの収入で埋めることができなければ経営を継続することはできません。

ここではローンの返済期間の長さを3つ設定し、キャッシュフローがどれだけ影響を受けるかシミュレーションしてみましたが、その他さまざまな要因によってもキャッシュフローは影響を受けることが考えられます。不動産投資を始める際には、それぞれの条件によるキャッシュフローの違いを十分検討して、最善の判断をしたいものです。

繰り返しとなりますが、キャッシュフローとは、その名前のとおりキャッシュ(お金)の流れのことです。現金がいくら入ってくるか・支払いがいくら必要か・今いくら手元にあるか・将来いくら残るのかといったことを表しているのがキャッシュフローです。

賃貸経営を継続していくためには、必要な支払いを滞らせるわけにはいきませんので、こういったキャッシュフローの考え方は大変重要な視点となります。

これに対して帳簿上の利益とは、収入に対してかかった経費を差し引いて「結果としてどれくらいの儲けがあったのか?」を計算するものです。不動産投資において帳簿上の利益を計算する目的は、1年間の利益を算定して投資の成果を知るということもありますが、利益を計算して納税額を確定するということが主になります。

では、帳簿上の利益とキャッシュフローには具体的にどのような違いがあるのでしょうか?また、両者に違いが生じるのはなぜでしょうか?

まず、帳簿上の利益の計算式は以下になります。

※減価償却費とは、建物を取得した際の費用を効果の及ぶ期間に渡って費用として計上し、収益から差し引くための仕組みです。現実には不動産の取得費用は毎月のローンの支払い時にキャッシュアウトするのですが、固定資産税などの税金の計算上は、経費として計上できる物件の取得費用は現実のキャッシュアウトとは異なる定めが設けられています。

ですから、帳簿上の利益を計算する際にはローンの支払額を差し引くことはできません。代わって、建物の取得費用を基に法律で定められた方法で計算した減価償却を差し引くことになります。

一方、キャッシュフローの計算式は以下のようになりますから、キャッシュフローと帳簿上の利益の大きな違いは、この「減価償却費」と「ローンの支払額」の計上の影響によることが分かります。

ただし注意が必要なのは、帳簿上の利益を計算する際には、支払い利息を経費として差し引いている点です。それに対して不動産投資におけるキャッシュフローの計算では、ローンの返済額の中に支払利息を含めているので、ここで差し引かれる経費には支払利息が含まれません。

ですので、少々ややこしいのですが、「支払利息を除くローンの返済額」と「減価償却費」の差によってキャッシュフローと帳簿上の利益に違いが生じている、ということができます。

このように求められる金額に違いが生じるのは、先ほども説明したように、不動産投資を継続するための資金繰りのためなのか、税金を計算するためなのか、それぞれ計算の目的が異なるからなのです。

これまでの説明で、不動産投資にはキャッシュフローが非常に重要であることが理解できたのではないでしょうか。では、不動産投資のキャッシュフローを増やすにはどうしたらよいのでしょうか?本章ではキャッシュフローを増やすために有効な方法について解説していきます。

月々のローンの返済額がキャッシュフローに大きな影響を与えることはすでに説明しましたが、ローンの返済額を抑えるためには、ローンの返済期間を延ばす以外にも、頭金を多く入れることで借り入れを減らすという方法も考えられます。

不動産購入時に手元のキャッシュに余裕があるならば、頭金を多く入れることで月々の返済額を減らすことができるうえ、金利の負担も減ることになりますので、キャッシュフローの改善に大きく貢献することが期待できます。

ローンの金利もキャッシュフローには大きく影響してきます。本記事のシミュレーションで返済期間35年のケースを紹介しましたが、同じケースでも金利が5%になると、年間の返済額は約305万円に増えてしまいます。反対に、1%になれば返済額は約170万円に減少します。キャッシュフローを改善するには、少しでも低い金利のローンを選ぶことがカギといえます。

賃貸経営では月々のローンの返済額がキャッシュフローに大きな影響を与えるため、キャッシュフローを良好にするにはローンの返済期間をできるだけ長くすることが効果的です。ただし、返済期間が長くなればその分トータルで支払う利息も多くなります。返済期間が15年の場合、トータルの利息は約83.7万円ですが、20年であれば約111.6万円、35年であれば約200万円となります。

全体としてのキャッシュに余裕があるならば、返済期間は短いほうがトータルでの利益は大きくなるので、毎年のキャッシュフローの安全性とのバランスを考慮したプランを立てることが大切です。

借りているローンの金利が高い場合には、借り換えや繰り上げ返済をしてより低い金利のローンに乗りかえる、もしくは繰り上げ返済をすることでローンの返済の負担を軽くする方法もあります。

ただし、借り換えや繰り上げ返済には手数料などの新たな費用が発生しますので、それらを考慮したり、金利水準などから最適なタイミングを図ったりするなど、慎重に検討することをおすすめします。

キャッシュフローを重視する観点からは、新築物件ではなく中古物件に注目することも一つの選択です。中古物件だと経過年数によっては大幅なリフォームや修繕が必要な場合もありますが、その費用を差し引いても割安で購入できる物件は多数あります。新築物件と比較すれば購入費用が少なくて済むため、毎年の返済費用が抑えられ、良好なキャッシュフローが維持できる可能性が高くなります。

ただし、中古物件はある程度、耐用年数が経過しているため、新築物件に比べて残りの使用可能年数が短くなります。融資を受ける際にもその分資産価値は低く評価されますので、十分な額の融資を受けられないケースや、融資期間が短く設定されるケースがあります。

金融機関からの融資を受けて物件を購入する際には、有利な条件で融資が受けられる物件であるかどうかも判断の基準にすることが必要です。

良好なキャッシュフローを維持するには、出ていくお金を少なくすることも重要ですが、入ってくるお金であるキャッシュインを少しでも増やす工夫も大切です。これから物件を選ぶのであれば、入居者の利便性を考えた物件選びをすることで、より高い賃料収入が得られ、空室リスクを減らすことが可能になります。

すでに購入済の物件であれば、

など、物件の魅力を維持することで家賃を下げないようにすることが大切です。

不動産投資初心者であれば、管理会社を積極的に利用するのも一つの方法でしょう。ただし、管理会社を利用するには継続的な管理手数料が必要です。会社によってサービス内容や管理手数料は大きく異なるので、場合によっては委託管理先の見直しが必要なケースもあります。

なお、コスト削減とキャッシュフロー改善には、自主管理という方法も有効です。自主管理とは、賃貸経営にあたって管理会社を利用せずにオーナーが管理業務を行う方法です。自主管理には手数料はかかりませんが、

など、すべての業務をオーナーがこなさなければならないため、時間と手間がかかるのがデメリットとなります。

そこでこのデメリットを補うための一つの対策としておすすめしたいのが、家賃保証会社を利用することです。ここでは「家主ダイレクト」というサービスを例に紹介します。

家主ダイレクトは、自主管理オーナーに向けて、入居者募集のサポートや、家賃保証による滞納リスク解消、孤独死保険などさまざまな保証を行い、オーナーの賃貸経営を支援する家賃保証サービスです。これらのサービスの利用料は入居者側が負担するため、オーナーには経済的な負担が発生しません。

キャッシュフローの改善は賃貸経営成功のカギを握る大切なポイントですので、ぜひ一度自主管理の検討をしてみてはいかがでしょうか?詳しい内容は以下の資料をご覧ください。

不動産投資を行うためには、キャッシュフローを理解することは不可欠です。繰り返しになりますが、キャッシュフローが滞れば投資を継続することはできなくなりますし、手元のキャッシュが少なくなれば取りうる選択肢が限られてしまい、最善の方法を取ることができなくなります。反対にキャッシュに余裕があれば、さらに利益を増やすための選択肢が増えることになります。

ただし、不動産投資の目的は、一時点のキャッシュを最大化することではなく、あくまでもトータルでの利益が最大になることです。キャッシュフローへ着目するのは、そのための手段です。そういった点を含めてキャッシュフローを理解することで、この記事を不動産投資の成功に役立ててみてください。

かつて銀行や不動産会社に勤務し、資産運用に携わった経験を活かし、現在は主に金融や不動産関連の記事を執筆中。宅地建物取引主任、証券外務員一種、生命保険募集人、変額保険販売資格など保険関係の資格や、日商簿記1級など、多数の資格を保有し、専門的知識に基づいた記事の執筆とアドバイスを行う。