不動産は金額が大きいため、相続する人の相続税の負担も大きくなります。少しでも有利に相続できるように、不動産相続税の計算方法と、節税方法をチェックしておきましょう。

現金・預金・有価証券と土地・建物などの不動産では相続税の計算方法が異なります。現金・預金ならそのままの金額、株式なら市場の取引価格など算出が簡単です。しかし土地・建物の場合は相続した時点の換金価値ではなく国税庁が定めた「路線価方式」や「倍率方式」で行うため、少し計算が複雑になります。では土地と建物に分けて計算方法を見てみましょう。

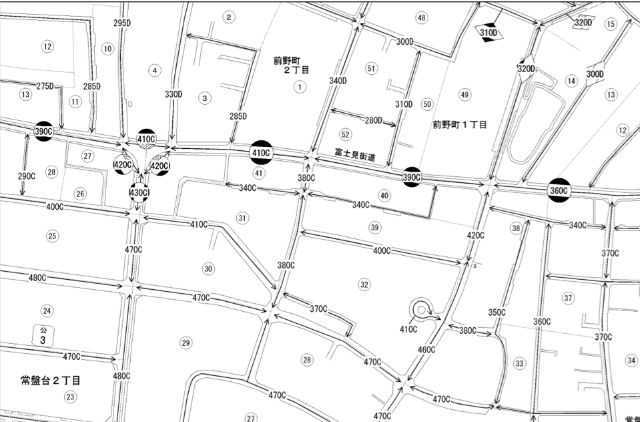

まず相続税評価額の基準になる路線価は国税庁ホームページにある「路線価図・評価倍率表」で調べることが可能です。例えば、「東京都板橋区常盤台1丁目」の路線価を調べたい場合は、トップ画面の地図から東京→路線価図→板橋区→常盤台1→47076の順にクリックしていくと、目的地の地図が表示されます。

地図上の常盤台1丁目に470C(2018年度分)という数字が見られますが、これは1平方メートル当たりの価額を1,000円単位で表示したものです。470とは47万円を表し、Cは借地権割合が70%であることを示します。

借地権割合とは土地価格に対する借地権の価格割合を指します。借地権割合は相続時に課税対象額を算出する時に使います。例えば1億円の土地があったとして借地権割合が70%だった時には、借地権者は7,000万円、土地の所有者は3,000万円の資産を持っていることになります。また、路線価図に記載されている記号がAは借地権割合90%、Bは同80%を指します。

とくに路線価に補正の必要がない場合、100平方メートルの土地で計算すると、47万円×100=4,700万円が相続税評価額です。(補正とは土地の形状により評価を調整することです。奥行に応じた「奥行価格補正率」、宅地の道路への接し方によって適用する「側方路線影響加算率」「二方路線影響加算率」などの画地調整率を使って評価額を算出します)

これは自分で使用する土地であった場合で、借地権の場合は上記例では70%ですので、4,700万円×0.7=3,290万円となります。さらにケースによっては補正が必要です。わかりやすい例では、角地にある土地は2つの道路に面しているため価値が高いことから、路線価を増額補正する必要があります。では、補正がなく4,700万円で確定した場合の相続税額を計算してみましょう。(法定相続人2人で計算)

計算式は、課税価額の合計額-基礎控除額(3,000万円+600万円×法定相続人の数)です。そのため法定相続人が2人の場合、4,700万円-(3,000万円+1,200万円)=500万円となり、相続税を計算する基準となる金額は500万円となります。500万円に相続税率10%を乗じた50万円が相続税です。この例では課税価額の合計額が4,200万円以下、または法定相続人が3人以上であれば非課税になります。

こちらもおすすめ

└不動産を相続しよう【相続するために必要な手順をプロが解説】

建物は土地に比べれば計算方法は簡単です。固定資産税評価額の数字をそのまま利用します。ただし家屋を賃貸している場合は自己利用や空き家に比べて30%減額になります。固定資産税評価額は、毎年送付されてくる「固定資産税の納税通知書」内にある課税明細書に記載されています。相続税評価額の計算方法は、自己利用の建物は固定資産税評価額×100%、賃貸している建物は固定資産税評価額×70%です。

建物の固定資産税評価額が5,000万円の場合、相続税評価額も5,000万円です。さきほどと同じく法定相続人が2人の場合、5,000万円-基礎控除額(3,000万円+1,200万円)=800万円が相続税の課税対象額となります。

不動産相続税にもいくつかの節税方法があります。不動産は金額が大きいので利用できる節税方法は有効に活用したいものです。主な節税方法は以下の通りです。

・法定相続人を増やす

直系親族が少ない場合、養子をとることで相続人にすることが可能です。相続人が1人増えれば基礎控除が600万円増えますので節税対策になります。ただし実子がいる場合は1人、いない場合は2人までの制限があります。

・建物を賃貸する

上記建物の相続税評価額の計算方法にもあるように、人に貸していれば空き家より税額が安くなりますので、自分が住まない建物は賃貸に出したほうが節税になります。

・アパート、マンションを購入する

現金よりも不動産で相続させたほうが税額としては低いため、あらかじめ預貯金でアパートやマンションを購入しておくのも有効な節税対策になります。

・小規模宅地等の特例を活用する

故人が自宅として使っていた土地を相続する場合は80%減額される制度で、330平方メートルまでの土地に適用されます。空き地の場合は100%課税されるため、建物があることが条件です。また適用を受けることができるのは、配偶者や同居している親族、別居していて持ち家のない親族に限られます。

・地積規模の大きな宅地の評価制度を活用する

逆に広い土地に適用される節税対策もあります。その規模は三大都市圏においては500平方メートル以上、三大都市圏以外の地域では1,000平方メートル以上の地積の宅地です。面積によって最大で評価額が20%減額されます。

以上のように不動産の相続は細かい計算が多く、素人では過少申告になるリスクがあります。相続は毎年の確定申告と違い、めったに発生しません。そのため、報酬はかかりますが税理士に依頼したほうが節税の相談も含め有意義かもしれません。

【オススメ記事】

・【無料eBook】費用0円ですぐに効果が出る賃貸経営の収入を増やす方法

・純資産10億円を実現した不動産オーナーが語る01-「儲かる大家さん」「損する大家さん」の違い

・地震保険でアパートを建て直せる?どこまで補償を手厚くすればいい?

・所有物件で家賃滞納が発生! そのまま退去されてしまった場合の対策とは?

・不動産投資が相続税対策になる仕組み