土地を親族から受け継ぐには「生前贈与」と「相続」の2つの方法があります。生前贈与は相続財産が減るため相続税を減額できるのが大きなメリットですが、そのぶん贈与税や諸費用がかかり、贈与する土地の金額が大きくなればなるほど税金も高額となる場合があります。

本記事では、現在施行されている贈与税の優遇制度などを利用して賢く節約する方法を解説します。土地を次世代へとうまく譲渡するために必要な情報をお伝えしていきますので、ぜひ参考にしてください。

【著者】矢口 美加子

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

「贈与税」とは、土地を身内からもらう場合など、個人から年間110万円以上の財産を贈与されたときにかかる税金のことを言います。贈与税は「個人」単位で課税されるので、父母や祖父母、自分の配偶者であっても課税される対象となります。また「連帯納付義務」があり、仮に贈与された人が贈与税を納付していなかった場合、贈与した人にも納付する義務が発生します。

※贈与税は1年間にもらった財産が110万円を超えるときに課税されるため、110万円以下ならば申告も納税もする必要がありません。詳しくは後述しますが、贈与税の計算は、まず贈与額から基礎控除額110万円を差し引き、そこで出された課税価格ごとの税率を掛けます。その額から決められた控除額を引くと、最終的に納める贈与税となります。

贈与税の申告と納税は、原則、贈与を受けた翌年の2月1日から3月15日までに済ませます。贈与税額が10万円以上、かつ期限までに納付することが難しい場合は、5年以内に支払うこと・年払いで納付することを条件とした「延納制度」を申請することができます。延納制度を利用すると一度に納付する必要がなくなるのはメリットですが、利子税がかかること、原則として担保の提供が必要であることはデメリットといえます。

なお、贈与税を期限までに申告しなかった場合や、実際に贈与された価額より少ない額で申告した場合はペナルティとして本来の税金に加算税が上乗せされます。加算税にくわえ、納税期限までに支払わなかったペナルティとして延滞税もかかるため、実際には加算税+延滞税の合計を支払わなくてはならない点に注意が必要です。

土地の贈与には、「暦年課税制度」と「相続時精算課税制度」の2種類の課税方式があります。それぞれの課税方式について解説します。

贈与税の税額は、原則、この「暦年課税」制度によって計算します。「暦年贈与」ということもあります。1月1日から12月31日までの1年間に贈与された財産の合計額から、先述した110万円の基礎控除額を差し引いた額に応じて課税される方式です。贈与される人が法定相続人の場合、この暦年課税だけでなく、次に紹介する相続時精算課税を選ぶこともできます。

なお、贈与者が死亡した場合、原則として、贈与された財産価額を相続財産の価額に加算する(贈与分を含めて計算する)必要はありません。しかし、相続開始となる3年以内に贈与された場合(つまり、贈与者が死亡してから3年以内に相続となった場合)、財産価額(贈与時の時価)に加算しなければなりません。

一方の「相続時精算課税」制度は、直系尊属である60歳以上の父母または祖父母から、20歳以上の子または孫へ贈与する場合で、1年間の贈与の累積額が2,500万円だと贈与税が課税される方式です。2,500万円を超える場合は、超えた分の金額に20%の税額を掛けて贈与税額を算出します。

相続時精算課税を選択する場合、贈与を受ける人は贈与税の期限内申告書を税務署へ提出する必要があること、以前すでにこの特別控除を受けている場合はそのときの金額を控除した残額となることに注意が必要です。

また、相続時精算課税という名前のとおり、贈与者が亡くなった場合は贈与を受けていた土地をはじめとする財産は「相続財産」として加算されることになるため、相続税として納税することになります。贈与税の代わりに相続税が発生することから、相続時精算課税制度とはあくまでも「相続財産を前もって渡しておける制度」だといえます。

ここでは、土地の生前贈与にかかる贈与税の計算方法を解説します。上で紹介した「暦年課税」制度による算出方法となります。

上でも簡単に紹介しましたが、贈与税の計算方法を改めて整理します。

1. その年の1月1日から12月31日までの1年間に贈与された財産の価額を合計する

2. その合計額から基礎控除額110万円を差し引く

3. 残りの金額に税率を乗じて税額を計算する

計算は速算表を利用すると簡単に求められます。このあとの説明でわかりやすく表をまとめていますので、ぜひそちらもご覧ください。

贈与税の税率は「一般贈与財産」と「特例贈与財産」に分かれます。

一般贈与財産には一般税率が適用され、もう片方の特例贈与財産とはならない場合の贈与税の計算に使用されます。該当するケースは以下の3つです。

1. 兄弟間の贈与

2. 夫婦間の贈与

3. 親から子への贈与で、子が20歳未満の場合

「一般贈与財産」の計算はこのように行います。

例:贈与財産の価額が700万円の場合(一般税率を使用)

基礎控除後の課税価格 700万円 - 110万円 = 590万円

贈与税額の計算 590万円 × 30% - 65万円 = 112万円

→一般贈与財産で700万円の場合、贈与税は112万円となります。

一般贈与財産の速算表はこちらです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 300万円以上 | 55% | 400万円 |

参考:国税庁 – No.4408 贈与税の計算と税率(暦年課税)

特例贈与財産には特例税率が適用され、一般贈与財産よりも贈与税が安くなります。直系尊属(祖父母や父母など)から20歳以上の人(子ども、孫など)への贈与が該当します。たとえば「祖父から孫」「母親から子」などのように、直系卑属とは「血縁関係のある直系の下の世代」が該当し、血縁関係が無いものの法律上の直系と見なされる「養子」も該当します。配偶者は該当しないため、たとえば「配偶者の母からの贈与」などだと適用外となります。

「特例贈与財産」の計算はこのように行います。

例:贈与財産の価額が700万円の場合(特例税率を使用)

基礎控除後の課税価格 700万円 - 110万円 = 590万円

贈与税額の計算 590万円 × 20% - 30万円 = 88万円

→特例贈与財産で700万円の場合、贈与税は88万円となります。

同じ700万円を贈与するとしても、一般贈与財産だと112万円でしたが、特例贈与財産だと88万円となり、24万円も低くなります。このように特例贈与財産の税率は優遇されているため、同じ財産価格でも税額に違いが出て、贈与された財産価格が多ければ多いほどその差は開いていくようになります。

特例贈与財産の速算表はこちらです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円以上 | 55% | 640万円 |

参考:国税庁 – No.4408 贈与税の計算と税率(暦年課税)

贈与税の計算式は分かったところですが、では、本題となる「土地」を贈与する場合の財産価格はどのようにして計算するのでしょうか?

土地を計算する場合、まずは贈与により取得した土地の評価額を調べます。土地の評価方法は「路線価方式」と「倍率方式」の2種類に分かれており、宅地、田、畑、山林などといった地目ごとに評価します。土地贈与における課税価格は、土地の評価額から基礎控除額を引いた金額となります。

路線価が定められている地域では、路線価方式で土地の評価を行います。路線価とは道路に面する宅地の1平方メートル当たりの価額のことで、表示は千円単位です。路線価方式を使用しての算出では、路線価をその土地の形状に応じた奥行価格補正率などで補正したのち、その土地の面積を乗じていくことによって求めます。路線価をベースにした評価額の計算例は下図をごらんください。

出典:国税庁 – No.4602 土地家屋の評価

正面路線価(300千円) × 奥行価格補正率(1.00) × 面積(180平方メートル)

=評価額(54,000千円)

つまり、この土地の評価額は5,400万円だと算出することができます。

路線価が定められていない地域は倍率方式で算出します。倍率方式によって土地の価額を算出するには、その土地の固定資産税評価額に一定の倍率を乗じて求めます。この固定資産税評価額は都税事務所や自治体の税務課で確認したり、毎年送付される固定資産税の納税通知書で確認したりすることができます。

それでは、実際に土地を贈与すると仮定し、贈与税の計算をシミュレーションしてみましょう。同じサンプル例を使って、暦年課税と相続時精算課税でそれぞれ算出してみます。

この場合、土地の評価額は下記のように算出されます。

土地評価額=路線価30万円×面積50平方メートル=1,500万円

暦年課税制度だと、計算方法は次のとおりです。父から成人の子どもへの贈与なので特例贈与の税率で計算します。

1. 土地評価額1,500万円から基礎控除額110万円を引く(1,390万円と求められる)

2. 1,390万円に対応する税率を掛け算する。※1,500万円以下になるので税率は40%。

税率をかけた金額から控除額190万円を引く。

すると、1,390万円×40%-190万円=366万円 と算出される。

この例の場合、父から子どもへ土地を贈与するときの贈与税は366万円だとわかります。暦年課税の相続税が簡単に算出できるサイトもありますので、ぜひ活用してみてください。

▶カシオ「生活や実務に役立つ計算サイト 贈与税」

相続時精算課税制度とは、2,500万円までの生前贈与については非課税となり、贈与者が亡くなったときに生前贈与分も加算して相続税を算出する制度であると説明しました。

サンプル例の場合、土地評価額が2,500万円以下の1,500万円なので非課税となり、無税となります。ただし、贈与税は無税になるものの、相続発生時には相続される財産と合算されて相続税が課税されることになるため、税金がかからないというわけではありません。

どちらの課税方式を選択するにしても、残された家族が多額の相続税に苦しめられるのを避けるためには、贈与制度をうまく利用することがおすすめだといえるでしょう。ここでは土地の贈与税がかからないケースを紹介します。

婚姻期間が20年以上の夫婦間ならば、配偶者控除が利用できます。いわゆる「おしどり贈与」というもので、居住用不動産の贈与、もしくは居住用不動産を購入するための資金の贈与が行われた場合、基礎控除110万円にくわえ最高2,000万円まで控除できるという特例です。なお、同じ配偶者からの贈与は一度しか使うことができません。また、内縁関係の場合は適用されません。

暦年課税制度と相続時精算課税制度の非課税枠をうまく使う、というのも方法です。暦年課税制度の基礎控除は110万円で、婚姻・血縁など関係なく誰から贈与を受けても適用できます。ただし、毎年一定額の生前贈与を行っていると「定期贈与」だとみなされてしまい、基礎控除の対象にならない可能性があるため注意が必要です。

いっぽうの相続時精算課税制度は、2,500万円までは贈与税が非課税となる制度です。ただし、あくまでも一時的に非課税となるだけで相続時には相続税が課税されることになります。

直系尊属である祖父母や父母から住宅取得資金を贈与された場合に非課税となる制度もあります。対象期間は平成27年から令和3年の間で、居住用不動産の購入資金であるのが条件です。

非課税となる限度額は住宅用の家屋の種類ごとに異なり、金額の決まり方は新築・購入・増改築の契約をした都市によって異なります。たとえば、令和2年4月1日から令和3年12月31日までに契約して、その住宅が省エネ等住宅であれば非課税限度枠は最大1,500万円、といった具合です。

贈与税は個人から財産を贈与された場合が対象となる税金であるため、法人から財産を贈与された場合は所得税として課税対象となり、贈与税にはあたりません。法人が個人に土地などを贈与した場合は「時価で相手に贈与した」とみなされるからです。

受贈者がその法人の役員・従業員の場合は「賞与を受け取った」とみなされ所得税や住民税として課税されることになり、第三者の場合は一時的な収入(一時所得)として判断されるため所得税として税金を払うことになります。土地の贈与者が法人の場合、たしかに贈与税はかからないものの、所得税など別の税金は課税されます。

その他には、所有者が親となっている土地を「使用貸借」で契約して子供が家を建てる、という方法もあります。使用貸借は無償でも成立する賃貸借契約なので、収益が出なくても契約としては問題ありません。そのため贈与税は非課税となります。

ただし、この使用貸借で契約している土地の相続が発生した際には相続税の対象になります。この場合、相続税を算出するときの土地価額は貸宅地(人に貸している土地)としての評価額でなく、自用地(自分が使っている土地)の評価額として求めます。

贈与税の基礎控除である110万円を超える場合、税務署に届け出ることが必要です。申告するケース、申告先、申告期間について解説します。

暦年課税、相続時精算課税のいずれにおいても申告が必要となります。

暦年課税を適用する場合、複数名から110万円以下の財産を贈与された場合でも、合計が110万円を超えると申告しなければなりません。したがって、贈与者の人数ではなく、贈与を受けた財産価格の合計金額で判断されます。

適用される税率は、贈与税の税率のところでも説明したとおり、一般税率または特例税率のいずれかとなります。父母や祖父母などの直系尊属以外から贈与される場合・受贈者が20歳未満の未成年者である場合には「一般税率」が適用され、直系尊属から贈与される場合かつ受贈者が20歳以上である成年者の場合には「特例税率」が適用されます。

暦年課税から相続時精算課税へ変更することはできない点、暦年課税と相続時精算課税を同時に適用することはできない点には気をつけましょう。

相続時精算課税も暦年課税と同様、1年間に贈与された財産の合計額で贈与税額を計算します。誰からでも財産をもらえる暦年課税とは違い、相続時精算課税は直系尊属となる特定の贈与者から贈与された場合にしか利用できません。贈与者が死亡したら、贈与を受けたときの時価と相続したときの時価の合計額をベースにして算出した相続税額から、すでに納付済みの贈与税を控除して相続税額を算出します。

なお、相続時精算課税を適用する場合は、贈与された財産の金額が110万円以下でも申告をしなければならない点、途中で暦年課税へと変更することはできない点に注意が必要です。

贈与税の申告書は、受贈者の住所を所轄する税務署に提出します。税務署の窓口、郵送、e-Tax(電子申告)から提出方法を選択します。申告期間は贈与を受けた年の翌年2月1日から3月15日までで、納付期限も3月15日までです。

土地の贈与税を節税する3つの方法について紹介します。

まず、土地の相続税評価額を下げて贈与税を節税する方法があります。土地の評価方法には「路線価方式」と「倍率方式」の2種類があることはすでに説明したとおりですが、所有している土地がどちらに該当するのか調べたら、条件によってさらに評価を下げることはできないのかを確認(補正率表は国税庁のホームページ上に掲載)していきます。

たとえば、極端に細長い・極端に変形しているような土地は評価額が下がる可能性があります。ただし、計算方法が複雑であるため、気になる方は税理士へ相談することをおすすめします。

上でもすでに紹介しましたが、直系尊属から居住用の住宅を購入するための資金などの贈与を受けると、贈与税を非課税限度額まで非課税とすることができます。居住用として使用する住宅の新築・購入などに充てる資金をもらった場合に利用できます。新築等を行う住宅の種類(省エネ住宅など)や、受贈者が非課税特例の適用を受けようとする住宅の契約締結日によって金額は異なります。

細かな条件や提出する証明書の種類などは、国税庁のホームページ(直系尊属から住宅取得等資金の贈与を受けた場合の非課税)でご確認ください。

繰り返しとなりますが、婚姻期間が20年以上の夫婦ならば贈与税の配偶者控除を利用できます。居住用不動産の贈与が行われた場合、特例として基礎控除110万円にくわえ最高2,000万円まで配偶者控除ができるため、合計2,110万円まで贈与税がかかりません。

ここでは、土地の贈与についてよくある質問と、その回答を紹介していきます。

不動産を贈与しても、不動産の名義変更(相続登記)は任意です。しかし、不動産を生前贈与で取得してから名義変更をしないでいると、単に贈与契約を行っただけとなり、第三者に対して「自分が所有者である」という権利を証明することができません。そのため、たとえば贈与された不動産を「売買する」「担保にしてローン契約を結ぶ」「賃貸する」などの法律行為はできなくなります。

時価よりも大幅に安い価格で土地を譲り受けると、税務署の判断により「贈与」とみなされるケースがあります。たとえば、時価7,000万円の土地を親から2,000万円などと市場ではあり得ない価格で受贈した場合が該当します。このようなケースでは、不動産市場で適正とされる時価と実際に支払った金額との差額5,000万円が贈与税として課税対象となります。

よくあるケースとして、親が所有する土地の上に子どもが地代を払わずに家を建てる場合があります。この場合、上でもすでに説明しましたが、無償で土地を借りている「使用貸借」に該当するため贈与税はかかりません。

親の土地を使用貸借して子どもが家を建てると、この子どもは親から借地権相当額の贈与を受けたように見えますが、使用貸借による土地を使用する権利の価額はゼロとして取り扱われます。ただし、使用貸借されている土地は親から子供に相続された際に相続税の対象となります。

不動産投資や賃貸管理において重要なことは、全体的なコスト削減とキャッシュフロー(※関連記事については以下)の向上です。土地の贈与者と受贈者の双方にとって初めての賃貸経営である、コスト削減のために委託管理ではなく自主管理で賃貸経営を行いたいといったケースならば、なおさらコストとキャッシュフローを意識することは重要だといえます。

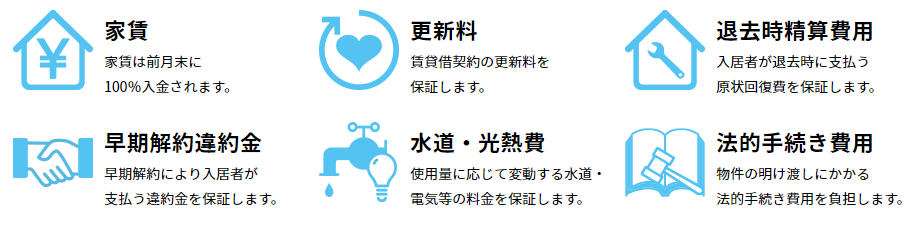

そのためにおすすめできる方法は、家賃保証サービスの活用です。数ある家賃保証サービスの中でも、特に自主管理オーナー向けといえるのは「家主ダイレクト」です。家主ダイレクトを利用すれば、不動産管理会社へ管理を依頼しなくてもオーナー自ら賃貸管理ができるようになります。

家主ダイレクトは、自主管理で賃貸経営を行うオーナーの力強い味方となる家賃保証サービスです。賃貸経営においてもっとも心配なことといえる入居者の家賃滞納問題だけでなく、入居者募集や孤独死保険などがワンパッケージになっているのが大きな特徴です。

家主ダイレクトは前月末に入居者の口座から家賃を引き落としてオーナーの口座へ振り込むため、キャッシュフロー(※)が安定し、「家賃が振り込まれない」といった心配が発生しません。引き落としができなかったとしても家主ダイレクト側が立て替え払いをするため、家賃滞納に関して起こり得る問題は一括してお任せできます。

また、入居者の更新料、原状回復費用、退去時精算費用、明渡し訴訟などの法的手続費用保証など、賃貸経営においてオーナーを悩ませがちなお金の問題も保証してもらえます。中でも、法的手続費用は場合によっては高額になることもあります。オーナーにとって思わぬ出費になることがあるので、こういった費用を保証してもらえるのは心強いといえるでしょう。

※不動産投資の指標として重要なのは、キャッシュフローという考え方です。キャッシュフローを増やすポイントや計算式についてこちらの記事でまとめていますので、特にこれから本格的に不動産投資を始める方はぜひ読んでみてください。

土地は節税対策として生前贈与をするケースが多々あり、本記事でも紹介した配偶者控除や住宅取得資金贈与の非課税制度等を利用して上手に説明につなげている人もいます。施行されている贈与税の優遇制度を活用して次世代へとつなげていきましょう。また、これから不動産経営を目指す場合はコスト意識とキャッシュフローの知識をもつことが重要です。安定した賃貸経営のためには、ぜひ家賃保証サービスの活用も検討してみてください。

オーナーのための家賃保証

「家主ダイレクト」

こうしたお悩みを抱えている方は、まずは資料ダウンロード(無料)しお役立てください。

宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。家族が所有する賃貸物件の契約や更新業務を担当。不動産ライターとしてハウスメーカー、不動産会社など上場企業の案件を中心に活動中。